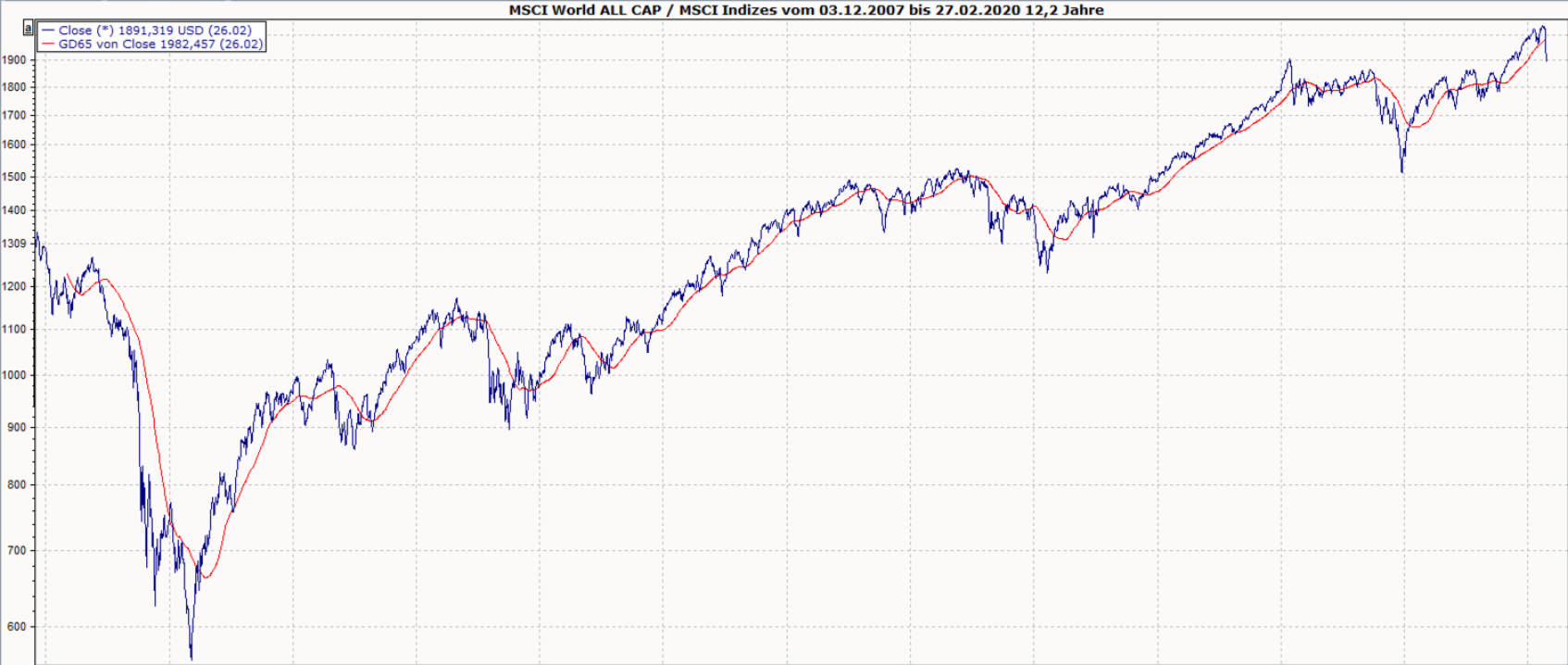

Heute ist der 27. Februar 2020. Es ist keine Woche her, als das Coronavirus in den Nachrichten zwar täglich behandelt, von den Investmentgesellschaften aber weitgehend ignoriert wurde. In unserem letzten Blog vom 11. Februar 2020 „Zeit des Vergessens“ hatten wir darauf hingewiesen. Während bekannte Themen und Probleme im Jahr 2019 regelmäßig in gleicher oder unterschiedlicher Schattierung durch die Gassen der Dörfer getrieben wurden, wurden die neuen Themen des Jahres 2020 bis Ende letzter Woche systematisch ausgeblendet. Der MSCI WELT markierte sein All Time High am 12. Februar 2020.

Chart 1: MSCI World

Quelle: vwd vereinigte Wirtschaftsdienste GmbH

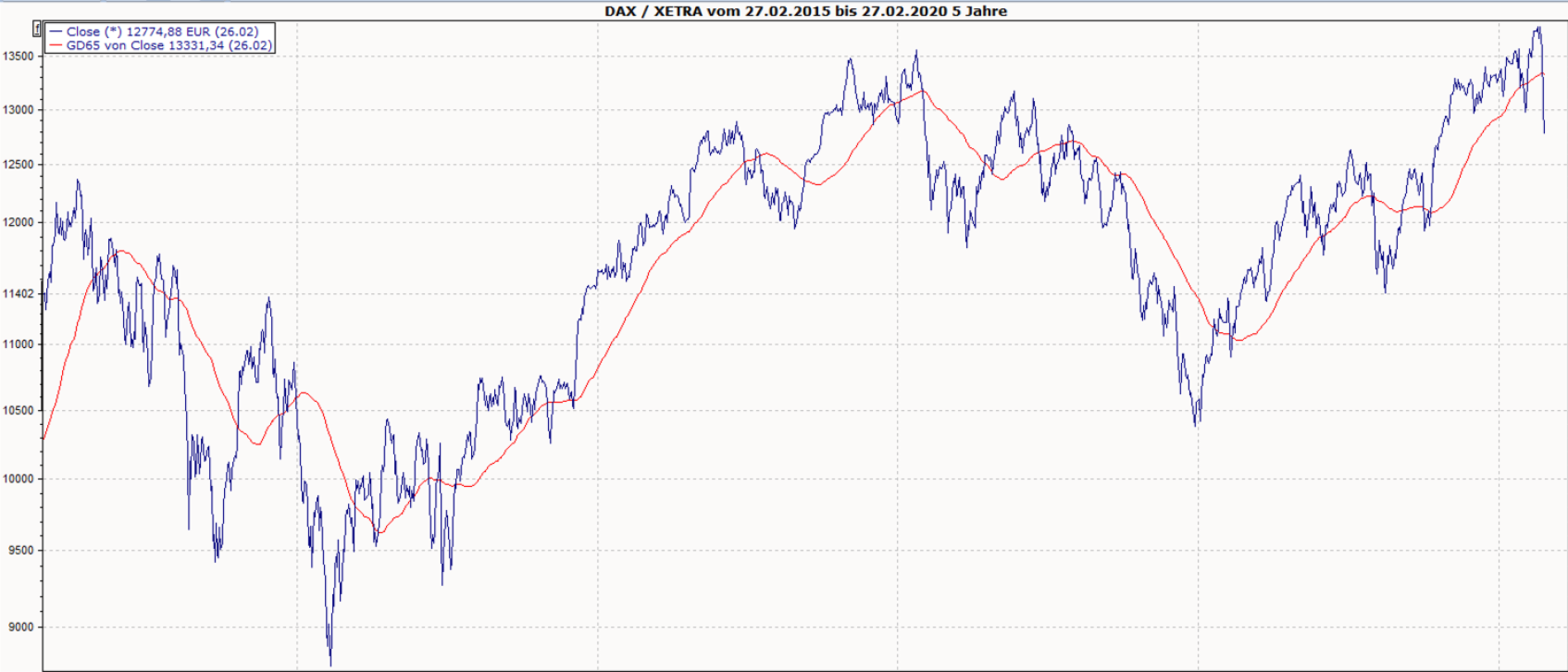

Der in Deutschland beobachtete DAX Index hatte sein Allzeithoch am 19. Februar 2020 erreicht.

Chart 2: DAX

Quelle: vwd vereinigte Wirtschaftsdienste GmbH

Dieses Wegsehen hatte uns verwundert und veranlasst, in allen Portfolios die Liquiditätsquoten zu erhöhen. Im Nachhinein leider viel zu wenig, so dass auch unsere Portfolios die Entwicklung der Märkte (allerdings weniger) spüren.

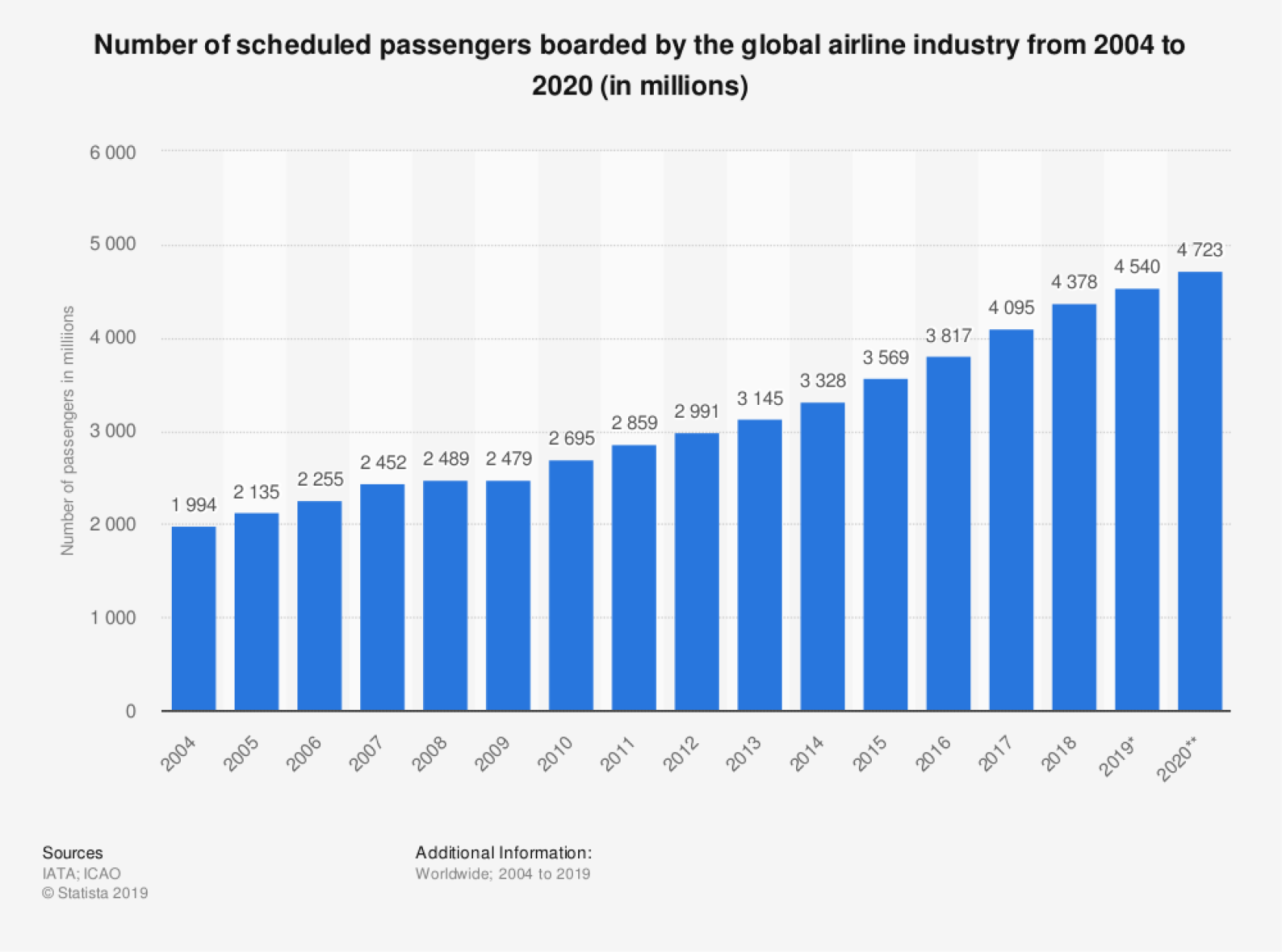

Wir sind keine Virologen und zugleich erstaunt, wer sich jetzt alles selber als Spezialist ernannt hat. Wir haben keine Ahnung, wie lange und wie intensiv sich der Virus ausbreiten wird. Wir wissen aber, dass sich seit der letzten großen Viruserkrankung (SARS in 2003) die Globalisierung massiv fortgesetzt hat. Der Anteil Chinas an der Weltwirtschaft war 2003 bei 3% und ist heute bei 16%. Auch hat sich die Anzahl der Weltenreisenden seit 2003 massiv erhöht.

Chart 3: Anzahl der Flugpassagiere der globalen Flugverkehrsindustrie 2004 bis 2020 (in Millionen)

Quelle: Statista

Wenn sich die Anzahl der Flugpassagiere von 2004 bis 2020 mehr als verdoppelt hat, muss sich die Wahrscheinlichkeit einer globalen Verbreitung von Krankheiten auch mehr als verdoppelt haben. Dieser einfache Sachverhalt scheint jetzt in den Köpfen angekommen zu sein.

Vor 2 Wochen konnten wir aus Singapur hören, dass die Bewohner dort Hamsterkäufe tätigten. Dazu gab es sogar Bilder im Internet. Ob die echt waren, wissen wir nicht. Interessiert hat das die Kapitalmärkte nicht.

Mit der Ankunft des Virus in Italien und der schnellen nicht nachvollziehbaren Verbreitung ist die Furcht zurückgekehrt. Die Fernsehkanäle überbieten sich in der Berichterstattung gegenseitig. Plötzlich ist die Rede von Hamsterkäufen in Berlin und NRW. In den Foren kann gelesen werden, dass es den Gedanken gäbe, ganze Städte wie New York oder Berlin in einen Quarantäne-Status zu versetzen. Von „weitgehend unbeachtet“ auf „panisch beachtet“. Wir sind der Meinung, dass Ruhe bewahren und ein wenig Analyse hilft, nicht der Panik zu verfallen und sich nicht treiben zu lassen.

Die Lombardei ist verantwortlich für 22% der Wirtschaftsleistung Italiens und Norditalien steht für 56%. NRW hat einen Anteil von 21% an der Wirtschaftsleistung Deutschlands. Diese Wirtschaftsleistung ist grundsätzlicher Natur, bestimmt durch international nachgefragte Produkte und eine solide Kaufkraft. Diese Wirtschaftsleistung wird sich nicht in Luft auflösen. Dennoch schmerzen die staatlichen Maßnahmen, wie wir sie in der Lombardei sehen, deutlich. Aber besser kurzfristige und vorrübergehende Schmerzen als langfristige Schmerzen. Die langfristigen Schmerzen in Deutschland und Europa sind ganz anderer Natur und beginnen mit „Digi“ und enden mit „tal“. Dazu empfehlen wir sehr den Podcast von heute von Gabor Steingart im Interview mit dem Vorstandsvorsitzenden der Deutsche Telekom.

Zurück zu den aktuellen Sorgen. Im Finance Briefing des Handelsblatt war heute folgender Satz zu lesen:

„Schon der Ausfall eines Arbeitstages wegen Werksschließungen oder Ähnlichem könnte das Wachstum in vielen Ländern um 1,5 Prozentpunkte herunterziehen”, zitiert Reuters Ulrich Stephan, Chef-Anlagestratege für Privat- und Firmenkunden bei der Deutschen Bank.

Soetwas beunruhigt die Leser verständlicherweise sehr. Wir haben uns gefragt, wie sich die Zahl 1,5 errechnet und haben den (nicht bewiesenen) Eindruck, dass die Rechnung lautet: Anzahl der Kalendertage (365) / Anzahl der üblichen Arbeitstage in Deutschland (ca. 250 Tage) = 1,46x. In 250 Tagen wird die Wirtschaftsleistung eines ganzen Jahres erstellt. Also muss ein Tag des Ausfalls ca. 1,5% ausmachen. Was haben wir für ein Glück, dass sich der Virus ein Schaltjahr ausgesucht hat und wir einen ganzen Tag mehr haben.

Natürlich schmerzen die Maßnahmen sehr. Wie oben erwähnt hat NRW einen Anteil am gesamten BIP Deutschlands in Höhe von 21%. Ein Totalausfall für 14 Tage wären 1,2% fehlende Wirtschaftsleistung für ganz Deutschland (14/250*21%). Wenn ganz NRW für 14 Tage stillsteht, bedeutet das dennoch nicht, dass die Wirtschafts-leistung stillsteht. Digitale Prozesse (sofern vorhanden) gehen weiter. Auch werden Energie, Essen und andere Dinge des täglichen Lebens weiter benötigt. Sicherlich gibt es manche Dinge, die nicht aufgeholt werden können, aber die meisten versäumten Leistungen werden aufgeholt werden. Das gleiche gilt für die Lombardei, Bayern oder die USA. Schmerzhaft sind die Maßnahmen, diese sind aber vorrübergehend. Damit ist die Nachfrage zum größten Teil nicht aufgehoben, sondern aufgebschoben. Wenn der Virus-Spuk vorbei ist, werden wir sehr wahrscheinlich eines der stärksten Quartale der letzten Jahre sehen. Hoffentlich schreiben die Ökonomen das dann nicht fort.

Warum also reagieren die Märkte so stark?

Die Antwort liegt in der veränderten Struktur der Märkte und der jüngeren Geschichte der Entwicklung der Kapitalmärkte und hier insbesondere in den sogenannten „regelbasierten Investmentstrategien“. Unsere Kunden wissen, dass wir solche Strategien ablehnen. Diese regelbasierten Strategien agieren je nachdem, wie sich das Risiko in der jüngeren Vergangenheit entwickelt hat, arbeiten also mit dem Rückspiegel. Sind Aktien langsam aber sicher immer weiter gestiegen, war das Risiko gering und diese Strategien erhöhen den Risikograd im Portfolio durch den Kauf von Aktien und Unternehmensanleihen immer weiter. Um so länger dieser Prozess dauert, um so mehr wird gekauft. Dieses Phänomen hatten wir das letzte Mal Ende 2017 und vor 1 Woche. Am Ende sind Investoren in Aktien und anderen Risikoanlagen in der Regel übergewichtet, finden das wunderbar und reden es sich schön. Fallen die Kurse von Aktien und Anleihen plötzlich, ändert sich das Risikoprofil in den Portfolios. Die den Regeln folgende Investoren müssen das Risiko reduzieren und verkaufen. Diese Verkäufe erfolgen meistens im Rudel, so dass die gemessenen Risiken in den Portfolios noch weiter steigen und weiterverkauft werden muss. Die Verkäufe nähren die Verkäufe. Das geht solange weiter, bis das gemessene rechnerische durchschnittliche Portfoliorisiko so weit gefallen ist, dass man nichts mehr verkaufen kann oder muss. Diese regelbasierten Strategien haben Namen wie CPPI, Value at Risk oder Target Vol Srategie. Wer dazu mehr lesen möchte, braucht diese Begriffe nur googeln. Wir wollen damit nicht langweilen.

Heute sprachen wir mit der DWS, da diese als größter deutscher Vermögensverwalter einen guten Überblick über das Investorenverhalten haben sollte. Wesentliche Sätze seitens der DWS waren:

1) Im Jahr 2019 waren die regelbasierten Investoren der einzige Käufer.

2) Regelbasierte Strategien waren Aktien und Unternehmensanleihen bis Ende letzter Woche übergewichtet.

3) Starke Verkäufer am Markt sind aktuell die regelbasierten Investoren.

4) Das Übergewicht in Aktien und Unternehmensanleihen ist abgebaut und jetzt eher neutral.

5) Eine Untergewichtung von risikobasierten Anlagen ist noch nicht festzustellen.

Punkt 1 hatten wir vermutet. Punkt 5 bedeutet, dass die Sache noch nicht ausgestanden ist. Heute gab der BofA Merrill Lynch „Global Financial Stress Indicator“ ein „risk off“ signal, also verkaufen. Dieser Index ist in der Regel etwas früher, bedeutet aber auch, dass CPPI & Co. sehr bald folgen werden.

Und jetzt kommt das Problem Nummer 2.

Regelbasierte Investoren kaufen in der Regel nicht Einzelaktien, sondern entweder den Index (über ETFs) oder Derivate. Wir nennen das undifferenziertes Investieren. Die größten Aktien im Index werden immer weiter gekauft und sind damit die ersten, die wieder verkauft werden. Das Resultat ist, dass es zu Übertreibungen kommen muss und der Schwanz mit dem Hund wackelt. Um so größer der Anteil wird, der in ETFs und nicht in Einzeltitel investiert wird, um so größer wird das Marktrisiko und um so größer werden die Schwankungen. Für Investoren, die nicht regelbasiert und in Einzeltitel investieren, ermöglicht das große Chancen. Dennoch werden zunächst alle Aktien gleich behandelt, was natürlich schmerzt.

Diese Gemengelage des Verhaltens der regelbasierten Investmentstrategien führt zu dem extremen Marktverhalten, was wir gerade sehen. Seit letztem Freitag haben die globalen Aktienmärkte bis zu 10% verloren. Am meisten der Europäische Aktienindex gefolgt vom DAX. Beide Indizes haben in 2020 mehr verloren als die Aktienmärkte in Hong Kong und China!?

In solchen Zeiten ist es schwer, ruhig zu bleiben. Wir hatten zwar im Vorfeld die Aktienquoten gesenkt und die Liquidität erhöht, aber nicht genug. Mit einer Reaktion, wie wir sie diese Woche an den Märkten sehen, haben wir nicht gerechnet.

Wie geht es weiter?

Wir wissen es nicht, haben aber den Eindruck, dass die regelbasierten Investoren noch etwas verkaufen müssen. Anschließend wird die Markttechnik (Chartanalyse) kaputt sein, so dass wir von der Seite keine Kaufimpulse erwarten können. Diese kommen erst, wenn sich alles beruhigt hat.

Aktuell versuchen die meisten Strategen ihre Kunden zu beruhigen und dafür gibt es auch gute Gründe. Wir denken, dass von den Strategen noch ein paar kapitulieren werden und Dinge schreiben wie „aktuell scheinen die Risiken an den Märkten so hoch, so dass wir zur Zeit davon abraten müssen, Aktienanlagen neu zu kaufen“.

Das sind die Texte, die wir lesen wollen. Dann sitzt das Sorgenkorsett wieder stramm und fest.

Was machen wir bis dahin?

Gemäß unserer Strategie erhöhen wir die Aktienquote wieder auf die Zielquote, wenn diese durchgerechnet am unteren Ende der Bandbreite angekommen ist. Bei der Strategie „Ausgewogen“, die eine Zielaktienquote von 50% hat, erhöhen wir auf 50%, wenn diese auf 45% fällt. Davon können wir inkl. dem heutigen Tage nicht mehr weit entfernt sein.

Auch haben die einzelnen Fonds eine Zielgewichtung, die wir um 10% (relativ) in jede Richtung atmen lassen. Wenn einer der Fonds unter oder über der Bandbreite ist, adjustieren wir die Portfolios neu.

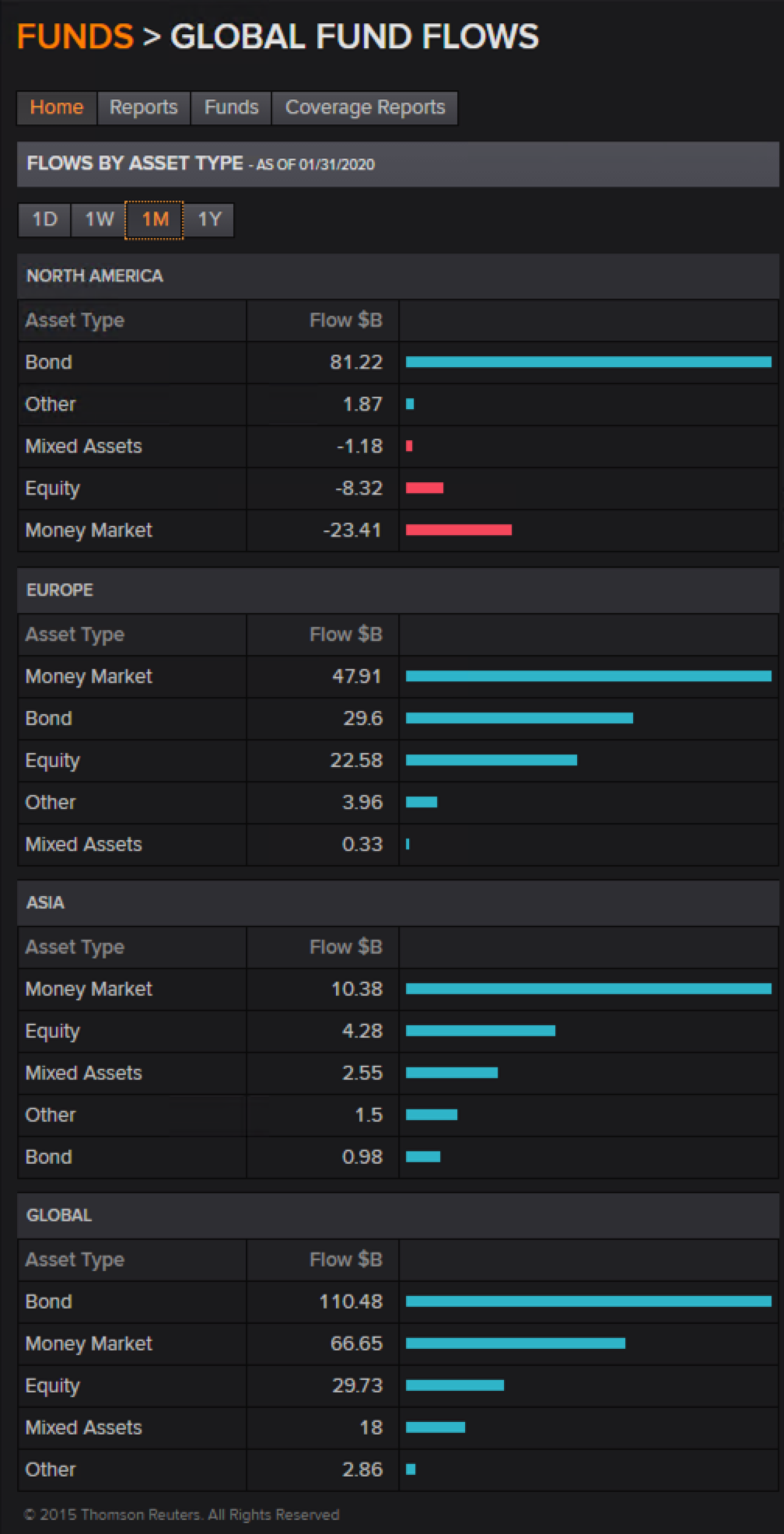

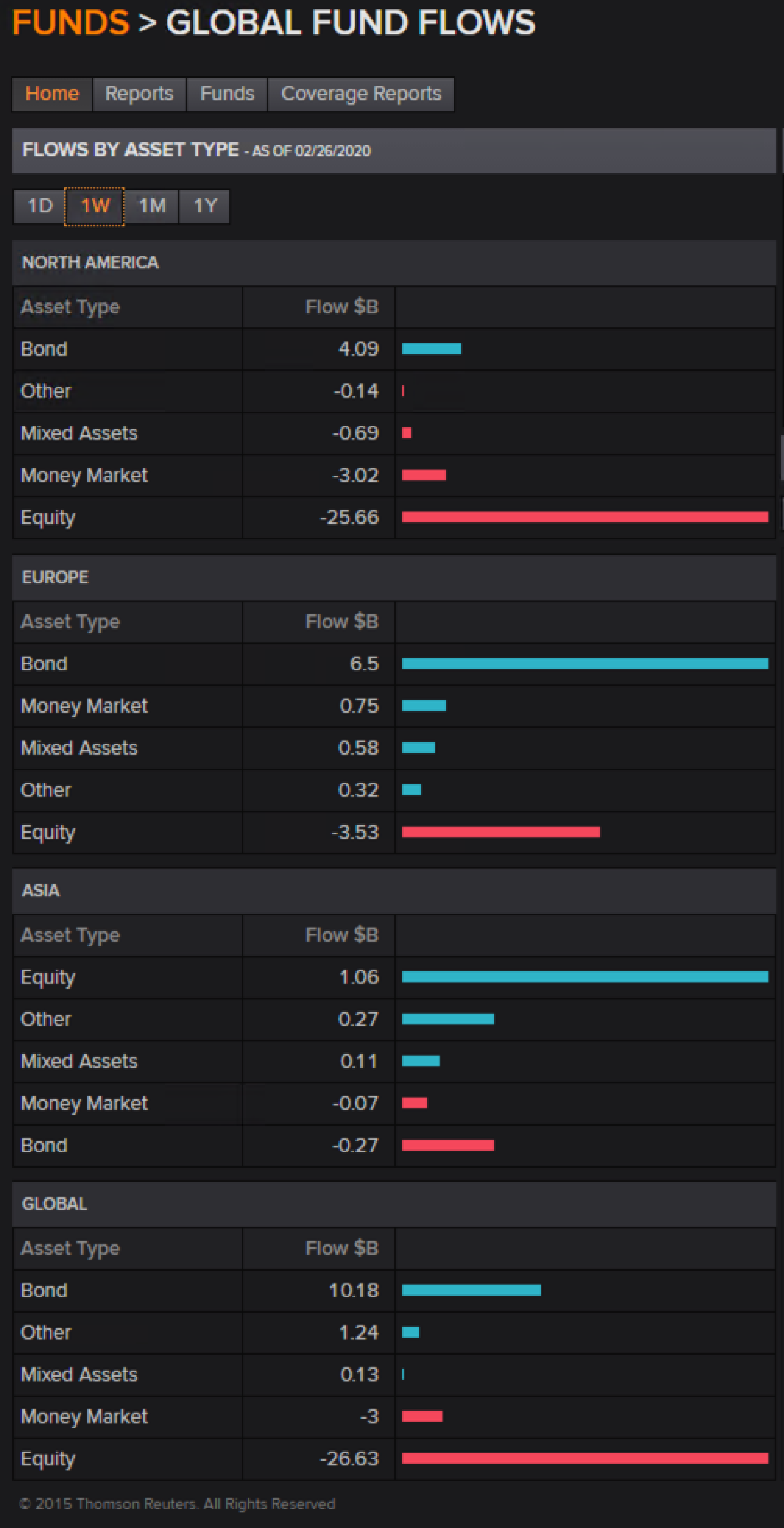

Sehr intensiv beobachten wir die Fund Flow Daten, also die Daten der Nettokäufe und Verkäufe. Den beiden Tabellen unten ist schön zu entnehmen, dass über einen Monat Aktien global netto im Volumen von USD 30 Mrd gekauft wurden, während über die letzte Woche (heute ist nicht dabei) Aktien global netto im Wert von USD 27 Mrd verkauft wurden. Diese extreme Schubumkehr spricht für Panikverkäufe.

Chart 4: Global Fund Flows – 1 Monat

Quelle: Thomson Reuters

Chart 6: Global Fund Flows – 1 Woche

Quelle: Thomson Reuters

Zur Beurteilung des Investorenverhaltens hilft uns u.a. der BofA Merrill Lynch Bull & Bear Indikator. Wenn dieser auf 2 oder tiefer fällt, haben Investoren den „Risk Off“ Modus umgesetzt und haben nur noch wenig zu verkaufen. In dem Fall erhöhen wir die Aktienquote nochmal.

Bis dahin machen wir nichts. Wir lassen uns von den Märkten nicht treiben, außerdem sind wir ohnehin leicht unterinvestiert. Natürlich will niemand nach unten dabei sein und nach oben zu 100%. So funktioniert es aber nicht. Verkauft man alles, findet man den Wiedereinstieg in der Regel nicht. Außerdem sehen wir die aktuelle Entwicklung nicht als strukturellen Bruch, sondern als dringend notwendige Unterbrechung.

Für unsere Investmentstrategie ist die aktuelle Entwicklung gut, da die von uns gewählten Verwalter in Unternehmen investieren, die ein nachhaltiges Geschäftsmodell haben, über eine solide Bilanz sowie fähiges Management verfügen, regelmäßig Dividenden gezahlt haben und diese auch während früherer Rezessionen nicht kürzen mussten. Auch solche Aktien sind mit dem Markt gefallen. Die Geschichte zeigt aber auf, dass sich die Aktien solcher Unternehmen relativ schnell wieder erholen. Gegenüber Anleihen haben solche Unternehmen zur Zeit den weiteren großen Vorteil, dass deren Dividenden höher sind als die Zinsen, die sie für Schulden zu zahlen haben.

Die Regierungen haben mit den notwendigen Eingrenzungsmaßnahmen zur Bekämpfung der Verbreitung des Virus Schmerzen geschaffen, die Investoren sind von einer umfassenden Selbstzufriedenheit erwacht und agieren vollkommen erschrocken und geraten zunehmend in Panik (die risikobasierten Regeln geraten in Panik). Als nächstes geraten sehr wahrscheinlich die Notenbanken in Panik.

Der Chefstratege von Bank of America Merrill Lynch sagte mal übersetzt: Märkte hören auf panisch zu sein, wenn Zentralbanken beginnen, panisch zu werden.

Bisher hatten wir uns gewünscht, dass die Performance der Märkte bis Ende April bei Null ist. Es kann gut sein, dass dieser Wunsch in Erfüllung geht. Dann gibt es gute Chancen, dass der Rest des Jahres ganz anständig wird (ohne Gewährleistung).

Herzlichst,

Ihr BvS & Co. Team

###

Hinweis: Dieser Blogbeitrag und dessen Inhalt stellen keinerlei Handlungsempfehlung dar, sondern dienen lediglich der Information.

Teaser Image: Pixabay