Nach dem Schreckjahr 2018 muss man fast das Gefühl haben, dass jetzt alles wieder bestens ist. Dieses versuchen wir mit diesem Blog zu untersuchen und eine Bestandsaufnahme vorzunehmen.

Was genau war 2018 eigentlich passiert?

In der Ausgangslage waren Ökonomen, Aktienanalysten sowie Kapitalmarktstrategen zu positiv. Eine Volkswirtschaft besitzt ein sogenanntes „Potenzialwachstum“. Das ist das BIP Wachstum, welches als „normalisiertes“ Wachstum zu bezeichnen ist. Dieses normalisierte Wachstum hatten wir in den Jahren vor 2017 selten erreicht. In 2017 wurde es deutlich übertroffen. Dass Wachstum ohne Preissteigerung einhergeht, ist eher selten. In 2017 war genau das passiert. Wesentlicher Grund für die geringe Preissteigerung war eine bemerkenswerte Lohnzurückhaltung seit der Finanzkrise. So geschah es, dass das Wachstum der Volkswirtschaften (gemessen in BIP Wachstum in %) über dem langjährigen Schnitt lag und zugleich die Preissteigerung unter dem langfristigen Schnitt war. Ein solches Szenario wird „Goldilocks“ genannt und fühlt sich genauso an. Ökonomen, Unternehmen, Aktienanalysten sowie Kapitalmarktstrategen überschlugen sich Ende 2017 und Anfang 2018 mit der Sicht, dass dieses Szenario noch lange anhalten wird. Wir hatten daran unseren erheblichen Zweifel, den wir auch in unseren Blogs vom 01.02.2018 sowie 02.02.2018 zum Ausdruck gebracht hatten. Unserer Meinung nach erklärt es sich von selbst: Wenn das Wachstum gut ist und die Preise niedrig sind, muss das in einer freien und offenen Volkswirtschaft unweigerlich dazu führen, dass möglichst viele Unternehmen an einer solchen Entwicklung teilhaben wollen, was preissteigernd wirken muss. Wir hatten geschrieben, dass sich entweder das Wachstum verlangsamen oder die Inflation steigen muss. Ersteres korrigierte schließlich in 2018. Eigentlich müssen wir dafür dankbar sein. Hätte sich das Wachstum nicht deutlich verlangsamt, hätte sich die Preissteigerung wahrscheinlich beschleunigt, was die Zentralbanken (auch die EZB) dazu hätte veranlassen müssen, die Zinsen schnell und deutlich zu erhöhen, um eine zu stärkere Preissteigerung zu vermeiden. Was also waren die Gründe für die Verlangsamung? Wir denken, dass es die Trumpsche Handelspolitik war. Also müssen wir dem Mann fast dankbar sein. Ohne ihn hätten die Zentralbanken die Wirtschaft abwürgen müssen. Im Gegensatz zu den USA haben Asien und Europa diese Verlangsamung teilweise deutlich und empfindlich gespürt. Die US Wirtschaft wurde durch die Steuerreform belebt, sodass die Lähmung durch den Handelskrieg (noch) nicht spürbar ist. Das wird noch kommen.

Im Jahr 2018 haben Investoren in der ersten Jahreshälfte mit Anleihen und in der zweiten Jahreshälfte mit Aktien Geld verloren. Laut einer Studie der Deutsche Bank haben Investoren im Jahr 2017 mit mehr als 90% der verfügbaren Vermögensklassen Geld verloren. Das geschieht nur alle paar Jahrzehnte und wurde noch nie in zwei aufeinander folgenden Jahren wiederholt.

Als Investor in Europa konnte man in 2018 nur mit Absicherungskosten (Volatilität), Aktien in Brasilien, dem USD und Deutschen Staatsanleihen verdienen, wobei letztere nur im 4. Quartal 2018 positiv waren. Im 4. Quartal konnte man auch mit Gold verdienen, was die Jahre davor eine eher traurige Anlage war.

Mit Anleihen haben Investoren Geld verloren, da in Erwartung zukünftiger Preissteigerungen die US Zentralbank die Leitzinsen erhöhen musste und zudem Risikoaufschläge für Unternehmensanleihen stiegen. Letzteres war leider zu erwarten, da Ende 2017 die Risikoaufschläge von Unternehmensanleihen im Vergleich zu Staatsanleihen zu gering waren. Das Resultat waren fallende Kurse von Staatsanleihen und noch stärker fallende Kurse von Unternehmensanleihen.

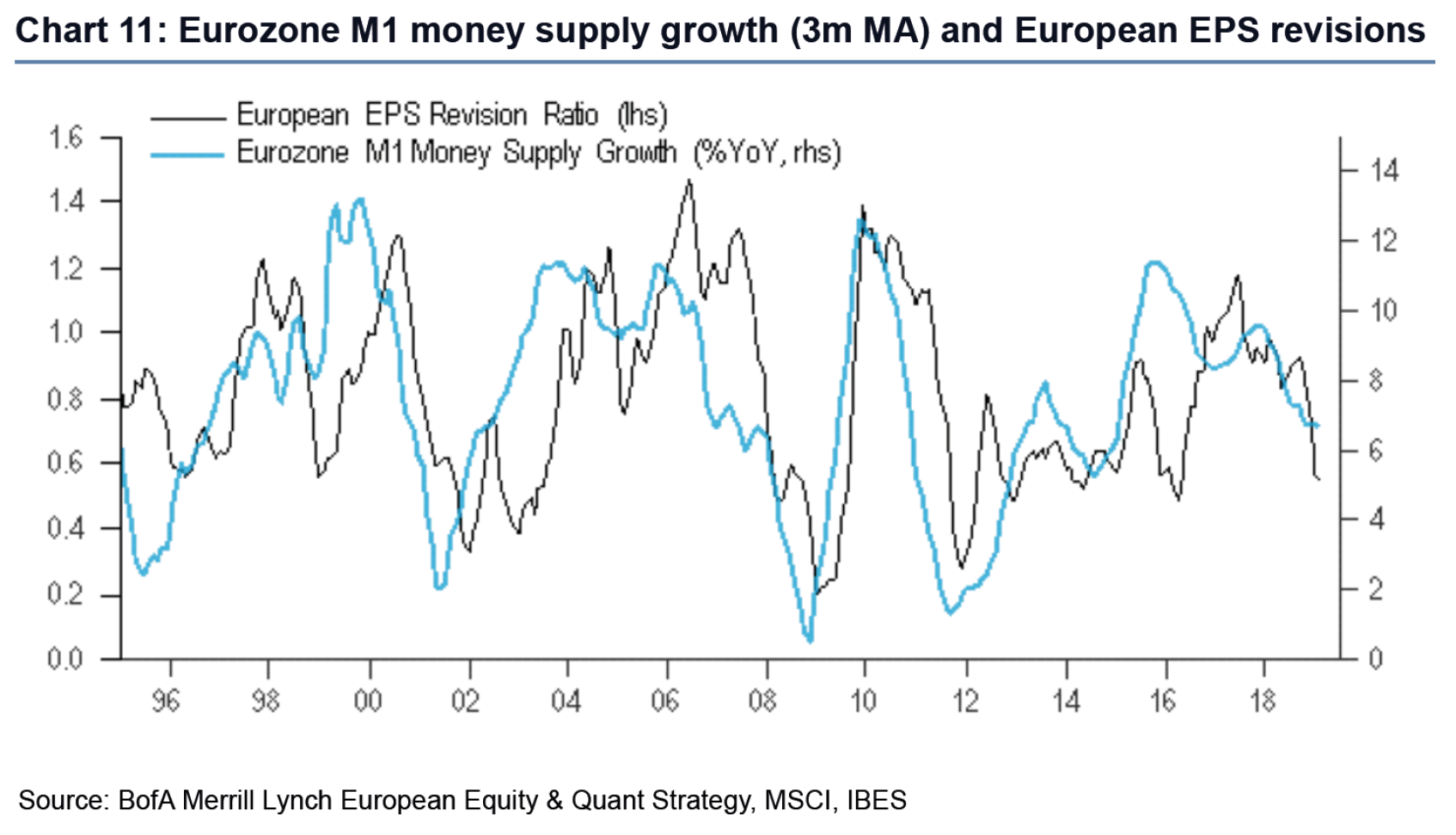

Mit Aktien wurde hauptsächlich im letzten Quartal Geld verloren. Der Haupttreiber von Aktienkursen sind die Gewinnerwartungsrevisionen von Aktienanalysten. Senken Analysten in Summe ihre Gewinnerwartungen, fallen Kurse und umgekehrt.

Dieses ist dem Chart von Bank of America Merrill Lynch anbei gut zu entnehmen.

Chart 1: Entwicklung Europäische Aktien und Gewinnrevisionen

Wie erwähnt war die Erwartungserhaltung aller Analysten zu positiv. Während im ersten Halbjahr 2018 noch davon ausgegangen wurde, dass wegen der wachsenden Wirtschaft die Zinsen erhöht werden müssen, wurde im zweiten Halbjahr deutlich, dass nicht die Preissteigerung das Problem ist, sondern das Wachstum. Dieses hatten wir schon mal in unserem Blog vom 12.10.2018 behandelt. Unter anderem hatten wir geschrieben, dass wir der Meinung sind, dass der Anstieg der Zinsen hinter uns und nicht vor uns liegt. Zinsen sind seitdem auch nicht weiter gestiegen, sondern teilweise sogar deutlich gefallen.

Leider hatte sich die Fed mit zukünftig notwendigen Zinssteigerungen bereits recht weit aus dem Fenster gelehnt, so dass der Markt Ende 2018 die Panik bekam, dass die kurzfristigen Zinsen zu weit steigen werden, obwohl sich das Wirtschaftswachstum verlangsamt. Das wäre wohl zwangsläufig in einer Rezession geendet.

Im letzten Quartal 2018 kam es schließlich zur Panik und viele Investoren ließen sich von der Panik anstecken. Natürlich ist schwer, sich von der Stimmung loszusagen. Aber zu verkaufen, wenn alle verkaufen oder auch zu kaufen, wenn alle kaufen, war noch nie eine gute Idee. Die Panik endete, als die FED weitere Zinserhöhungen quasi auf Eis legte. Seitdem geht es mit den Kursen bergauf. Aktienkurse steigen, Zinsen fallen wieder und Risikoaufschläge für Unternehmensanleihen fallen auch wieder.

In unseren Blogs im Oktober sowie Ende November hatten wir geschrieben, dass es unserer Ansicht nach schlechter wird, aber nicht schlecht. „Schlechter aber nicht schlecht“ bedeutet, dass Unternehmensgewinne nicht dramatisch einbrechen werden oder sogar Verluste generieren. Die Gewinne wachsen nur deutlich weniger und langsamer.

Im Rausch des „Goldilocks“ hatten Unternehmensanalysten am Ende des Jahres 2017 erwartet, dass die Gewinne der größten 110 deutschen börsennotierten Unternehmen (https://www.boerse.de/kurse/HDAX-Aktien/DE0008469016) über 20% in 2018 steigen werden. Es werden wohl „nur“ ca. 15% sein. Wenn der Markt mehr als 20% erwartet hat, es aber nur 15% sind, müssen Kurse korrigieren. Für Europa lag die Erwartung ebenfalls bei über 20%. Es sieht so aus, als ob die Gewinne „nur“ um 9% steigen werden. Für zyklische Unternehmen fallen in solchen Phasen die Gewinnerwartungen deutlich stärker, was den starken Kursrückgang von z.B. Automobilaktien oder Chemieaktien erklärt. Für 2019 liegen die Erwartungen für das Gewinnwachstum bei ca. 9%. Selbst, wenn es 0% sein sollte, waren europäische Aktien Anfang 2019 um 30% preiswerter (20% Kursverlust und 10% höhere Gewinne) als Anfang 2018. Das kann und wird der Markt nicht ignorieren. Wobei wir natürlich auch nicht ignorieren können, dass Aktien in Deutschland und Europa seit Anfang 2019 um 7% bzw. 10% gestiegen sind und damit die Bewertung „nur“ noch 20% niedriger bewertet ist als Anfang 2018.

Wo stehen wir jetzt?

In manchen Fällen sind die Kurse so stark gestiegen, dass sie seit 1.1.2018 sogar im Plus sind. Dazu gehören US Tech Aktien, Globale Unternehmensanleihen, Aktien Global in USD, US Aktien, Deutsche Staatsanleihen und Gold. Am anderen Ende der Skala haben seit dem 01.01.2018 am meisten deutsche, asiatische und weitere europäische Aktien verloren.

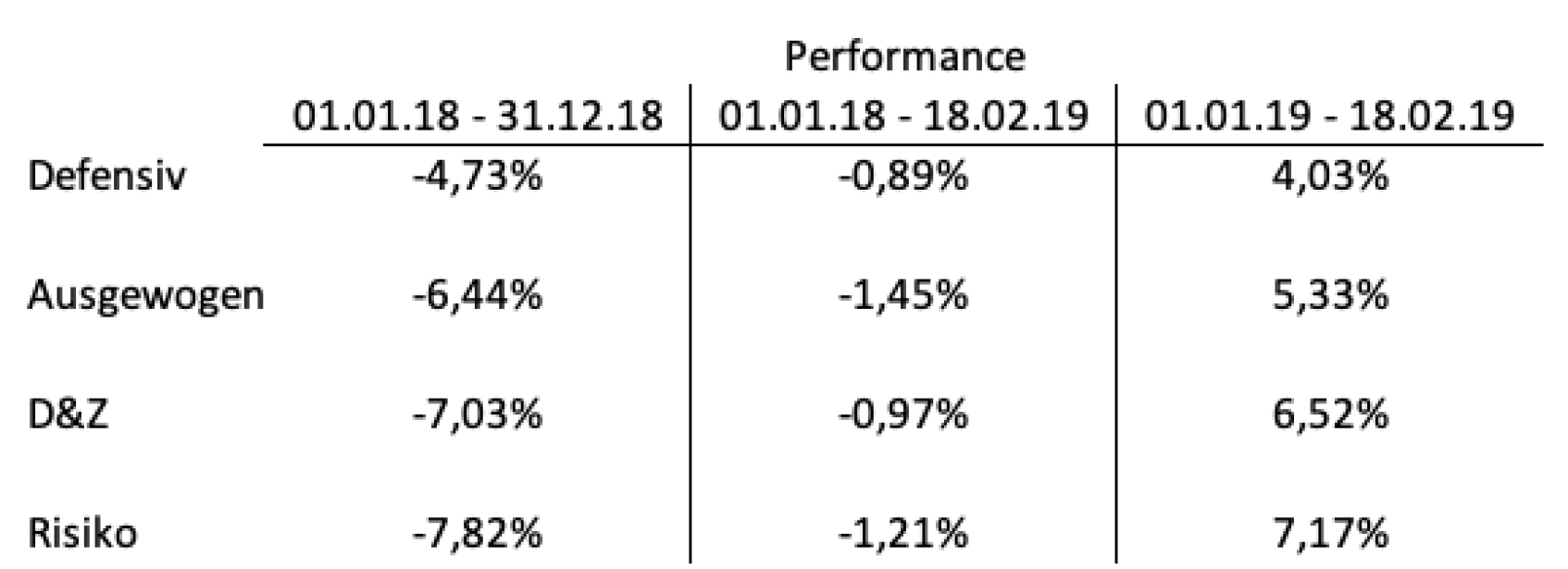

Unsere 4 Strategien haben sich wie folgt entwickelt:

Performance der BvS Multi Manager Strategien

Auch hier kann man erkennen, dass die Probleme des Jahres 2018 fast vollständig behoben sind.

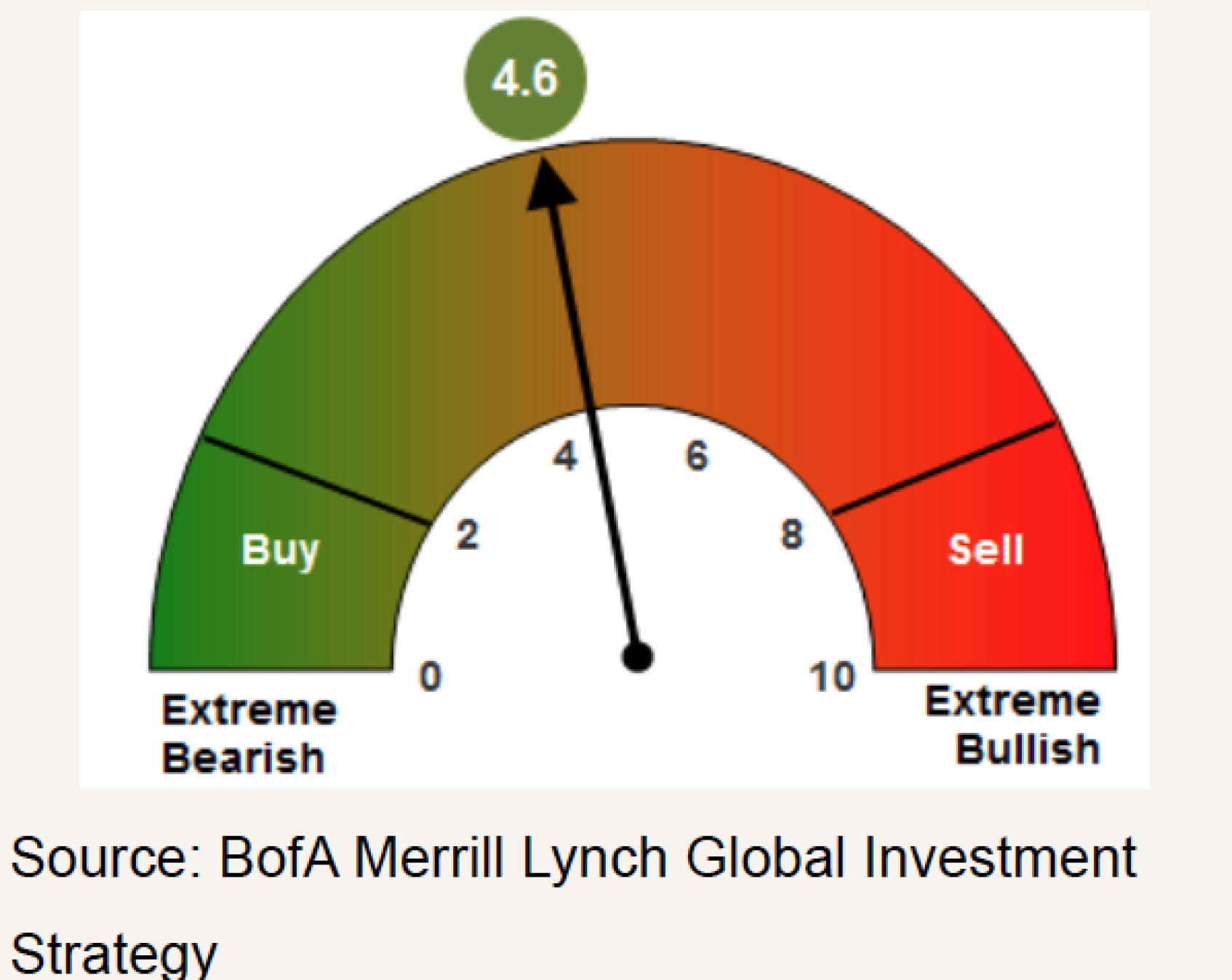

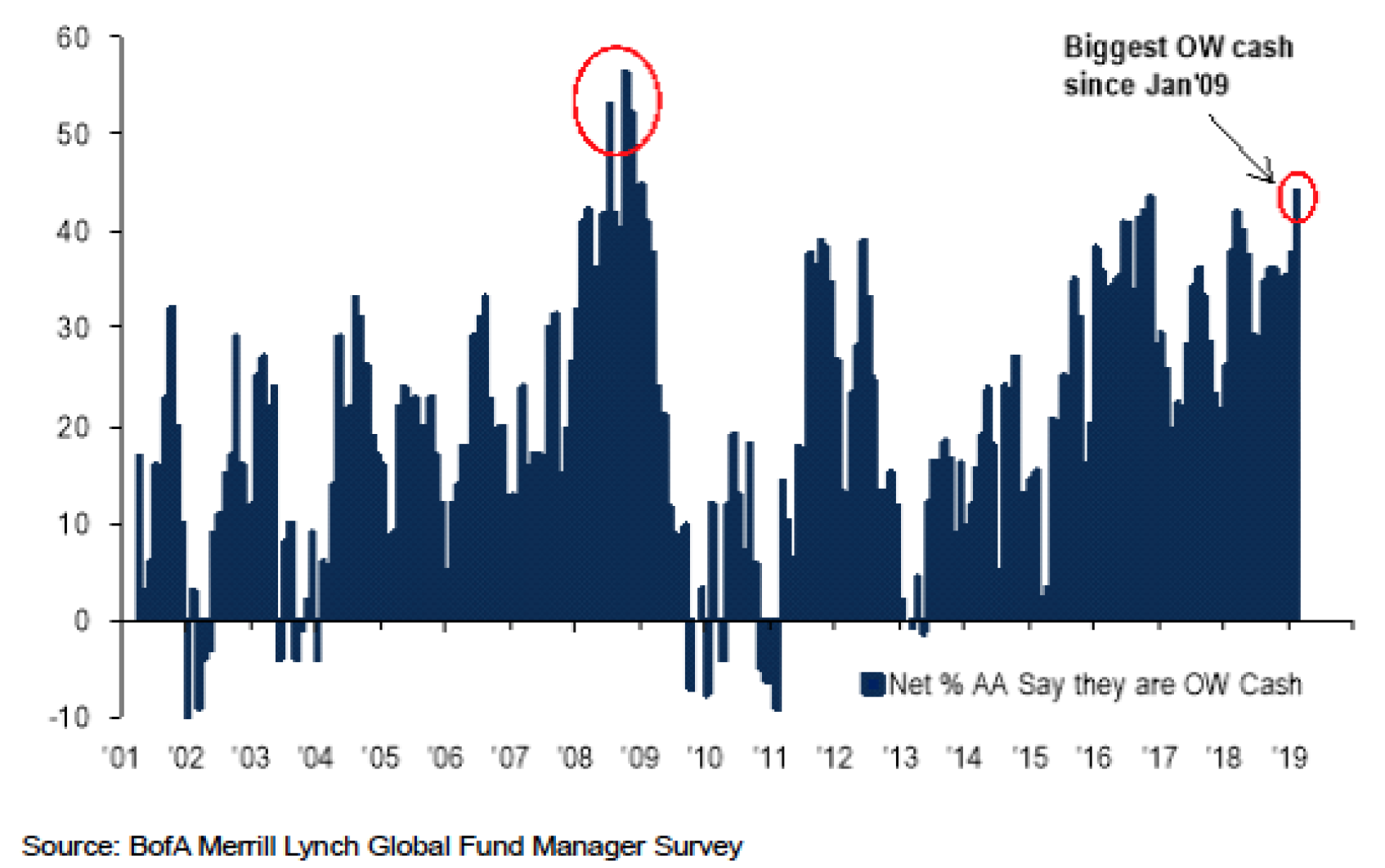

Entsprechend ist es sinnvoll, die aktuelle Situation einer Prüfung zu unterziehen. Am Ende des Jahres hatte es viele Teilnehmer aus dem Markt geschleudert. Sie trauten der Situation nicht mehr. Das führte dazu, dass die Stimmung so schlecht wurde, dass sie nur besser werden konnte. Der Bank of America Merrill Lynch Bull & Bear Indikator fiel am 03.01.2019 auf den Stand von 1,8 und lieferte damit ein Kaufsignal. Seitdem ist er auf einen Stand von 4,6 gestiegen und befindet sich damit im ausgewogenen Zustand. Es ist keine Unterkühlung und keine Überhitzung festzustellen. Das zeigt auch Chart 3. Laut der letzten Portfolio Manager Umfrage, an der auch BvS & Co. teilnimmt, haben die Liquiditätsquoten das höchste Niveau seit Januar 2009 erreicht.

Chart 2: BofA ML Bull & Bear Indikator

Chart 3: Liquiditätsbestände professioneller Investoren

Damit Kurse steigen können, bedarf es mehr Käufer als Verkäufer. Wenn die Liquiditätsquoten gering sind und alle investiert sind, fehlt schlicht das Geld, um Vermögenswerte zu kaufen. Wenn die Liquiditätsquoten hoch sind und die Märkte steigen, wird diese Liquidität früher oder später dem Markt folgen und für steigende Kurse sorgen.

Nun waren Kapitalmärkte und insbesondere Aktienmärkte noch nie eine Einbahnstraße. Wie bereits erwähnt, sind ein starker Einflussfaktor für die Entwicklung von Aktienkursen die Gewinnrevisionen von Analysten. Aktuell erwarten nach unserer Analyse Unternehmensanalysten Gewinnsteigerungen von ca. 9% für die größten 110 deutschen Unternehmen sowie für die 50 größten europäischen Unternehmen. Diese Schätzungen sind bereits revidiert, aber potentiell leicht zu hoch. Noch gar nicht revidiert sind die Schätzungen für 2020. Genau das ist die Achillesferse. Die Erfahrung ist, dass sich Unternehmen in wirtschaftlich eher unsicheren Phasen für den Ausblick zumeist vorsichtig äußern.

Diesbezüglich sind die politisch erratischen Situationen in den USA, England sowie Italien und vielleicht auch Spanien eine Unsicherheit. Auch ist die Entwicklung in China alles andere als sicher. Hohe US-Zölle auf EU-Autos wären in dem aktuell ohnehin schwierigen Umfeld eindeutig schlecht und würden Deutschland sehr wahrscheinlich in eine technische Rezession führen (2 Quartale in Folge mit schrumpfender Wirtschaftsleistung).

Die gute Nachricht ist, dass in einem Umfeld geringerer Wachstumserwartungen Zinsen nicht wieder steigen können, womit Anleihen wieder attraktiver sind und in 2019 einen stabilisierenden Beitrag für ein Portfolio leisten sollten. Aktuell sind die Risikoaufschläge für Unternehmensanleihen etwas zu gering, was kurzfristig für Störfeuer sorgen kann, die für Zukäufe genutzt werden können.

Die schlechte Nachricht ist, dass wir davon ausgehen müssen, dass Analysten ihre Gewinnschätzungen für 2019 und 2020 reduzieren werden müssen. Das geht leider nicht ohne Getöse einher und wird die Märkte wieder verunsichern.

Was könnte ganz anders kommen?

Die USA spüren, dass die Steuerreform einen Basiseffekt bekommt und die Importzölle zusätzlich dämpfend wirken. Die Sprache der FED wird noch vorsichtiger und sie spricht von Rezession. Das könnte, wie der Chefvolkswirt von Berenberg meint, zu „Deals“ führen und die USA beginnen keinen Handelsstreit mit der EU. Auch dürfen wir nicht vergessen, dass sich die Weltwirtschaft seit gut 12 Monaten bereits in dem Modus der Verlangsamung befindet und auch dieses zu einem Basiseffekt führen wird.

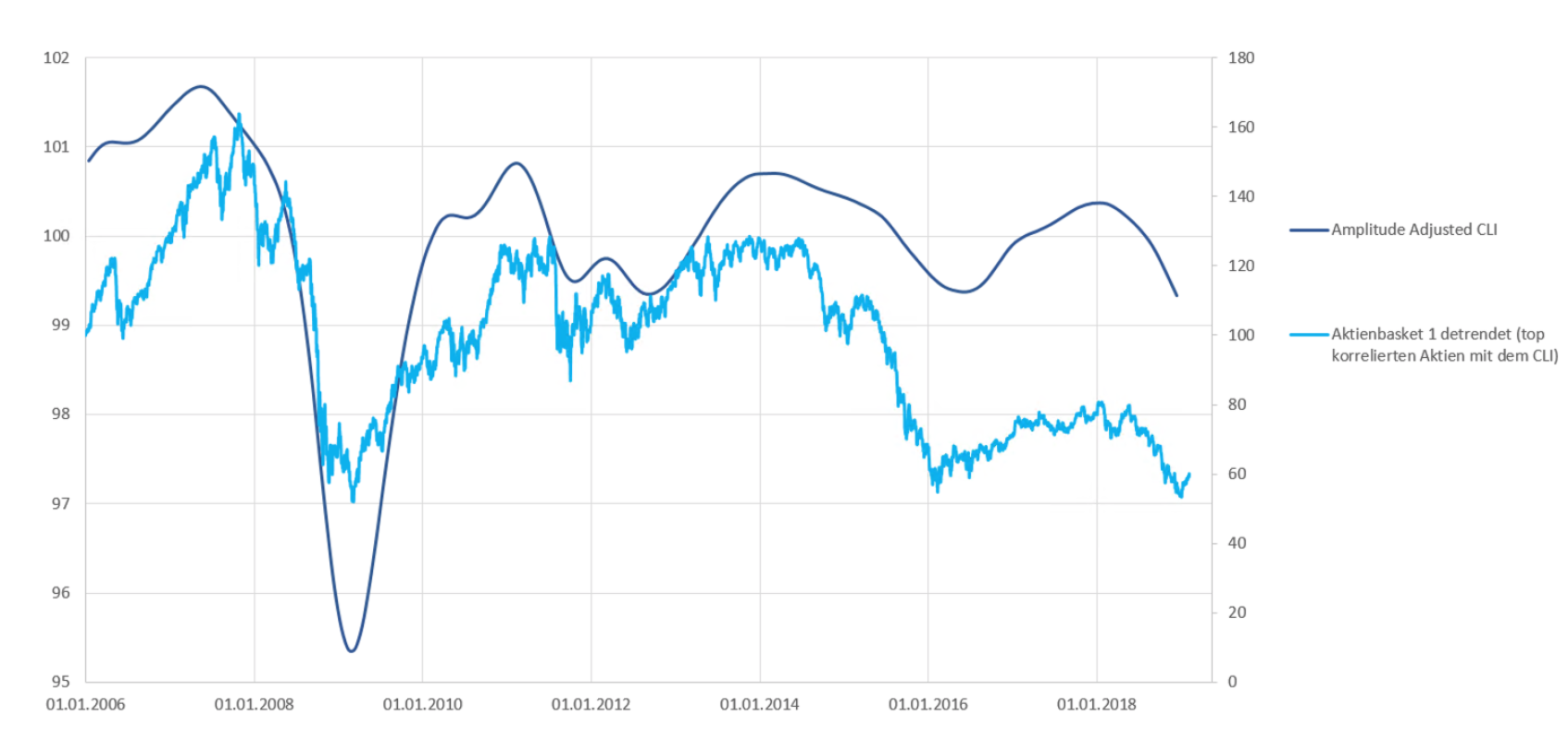

Vorstellung des BvS & Co. Frühindikators!

Zur Vorhersage der zukünftigen wirtschaftlichen Entwicklung werden regelmäßig sogenannte „Leading Indikatoren“, wie IFO und ZEW für Deutschland oder OECD für die Weltwirtschaft (https://www.cesifo-group.de/de/ifoHome/facts/Glossar/01-Wachstum-und-Konjunktur/OECD-Main-Indicators.html) herangezogen, die als Frühindikatoren dienen sollen. Leider sind viele diese Frühindikatoren nachlaufend und damit eher die aktuelle Situation beschreibend als die Zukunft vorhersagend.

Wir sind der Meinung, dass es eigentlich nur einen Frühindikator gibt und das ist der Aktienmarkt selbst. Hier gilt es natürlich die Geräuschkulisse herauszunehmen. Wenn man das macht, bewegt sich der Aktienmarkt deutlich langsamer, als viele vermuten würden und gibt uns klare Signale über die zukünftige Entwicklung der wirtschaftlichen Lage. Mit dem BvS & Co. Frühindikator betrachten wir die Entwicklung eines Korbs von 20 europäischen Aktien (gleichgewichtet; 20 von 600 in der Beobachtungsliste), die über die letzten 5 Jahre eine besonders hohe Korrelation zum OECD Leading Indikator haben. Während wir über Aktienkurse täglich aktuell verfügen, wird der OECD Leading Indikator mit einer Verzögerung von 2 Monaten veröffentlicht. Am 11. Februar wurde der OECD Leading Indikator für Dezember bekannt gegeben. Dieser fiel weniger als in den Vormonaten. Unter Berücksichtigung der Entwicklung der Kapitalmärkte und Stimmung im Dezember ist diese Verlangsamung des Rückgangs fast positiv. Von den 20 Aktien, die wir beobachten, sind in den letzten 3 Monaten nur noch 6 gefallen. 14 Aktienkurse sind zwischen 0,9% und 22% gestiegen.

Chart 4: BvS & Co. Leading Indikator und OECD Leading Indikator

Setzt sich diese Entwicklung fort, gibt es eine gute Chance, dass der nächste OECD Leading Indikator Datenpunkt (11. März) steigt. Wenn das der Fall ist, werden einige Ökonomen sehr wahrscheinlich positiv überrascht sein.

Aktuell scheinen Investoren an den Aktienmärkten untergewichtet, was für steigende Kurse spricht. Sobald die Liquiditätsquoten wieder fallen, sollte die aktuelle Bewegung vorbei sein und die Gewinnentwicklung von Unternehmen wird wieder in den Vordergrund treten.

Wir erwarten, dass im Laufe des Jahres die Unsicherheit regelmäßig zurückkehren wird.

Wie setzen wir dieses in unseren Strategieportfolios um?

Unsere 4 Strategieportfolios haben je eine Zielaktienquote sowie eine erlaubte Bandbreite der Aktienquote.

Defensiv: 33% mit einer Bandbreite von 30% bis 35%

Ausgewogen: 50% mit einer Bandbreite von 45% bis 55%

Dividenden & Zins: 70% mit einer Bandbreite von 65% bis 75%

Risiko: 85% mit einer Bandbreite von 80% bis 90%

Um die erwartete Rückkehr von Unsicherheiten zu berücksichtigen, haben wir diese Bandbreiten zumindest für das erste Halbjahr 2019 gesenkt. Für die Strategie Defensiv ist die Bandbreite jetzt bei 30% bis 32%. Für alle anderen Strategien wird die Bandbreite von aktuell 10% auf 5% gesenkt. Das bedeutet, dass wir in den Strategien Ausgewogen, Dividende & Zins sowie Risiko Aktienpositionen bereits leicht trimmen. Die Defensive Strategie hat z.Zt. eine durchgerechnete Aktienquote von knapp unter 32%. Wenn 32% überstiegen wird, reduzieren wir Fonds mit einer höheren Aktienquote zugunsten von Liquidität. In Summe heißt das aber nicht, dass wir uns von Positionen komplett trennen. Wir „trimmen“ Positionen.

Falls Märkte empfindlich korrigieren, verfügen wir über liquide Mittel, um in die Schwäche die Aktienquote wieder zu erhöhen. Falls die Märkte immer weiter stiegen sollten, sind wir unterinvestiert. Allerdings sind wir lieber in steigende Märkte leicht unterinvestiert, als in fallende Märkte voll investiert.

Für die Entwicklung der Märkte über das Jahr 2019 hinaus ist es wichtig, dass 2019 von Sorgen begleitet wird und mit Sorgen (nicht Panik) endet. Endet das Jahr mit einem breiten Grinsen, haben wir in Bezug auf 2020 größte Sorgen.

HINWEIS:

Dieser Blog und dessen Inhalt stellen keinerlei Handlungsempfehlung dar, sondern dienen lediglich der Information.