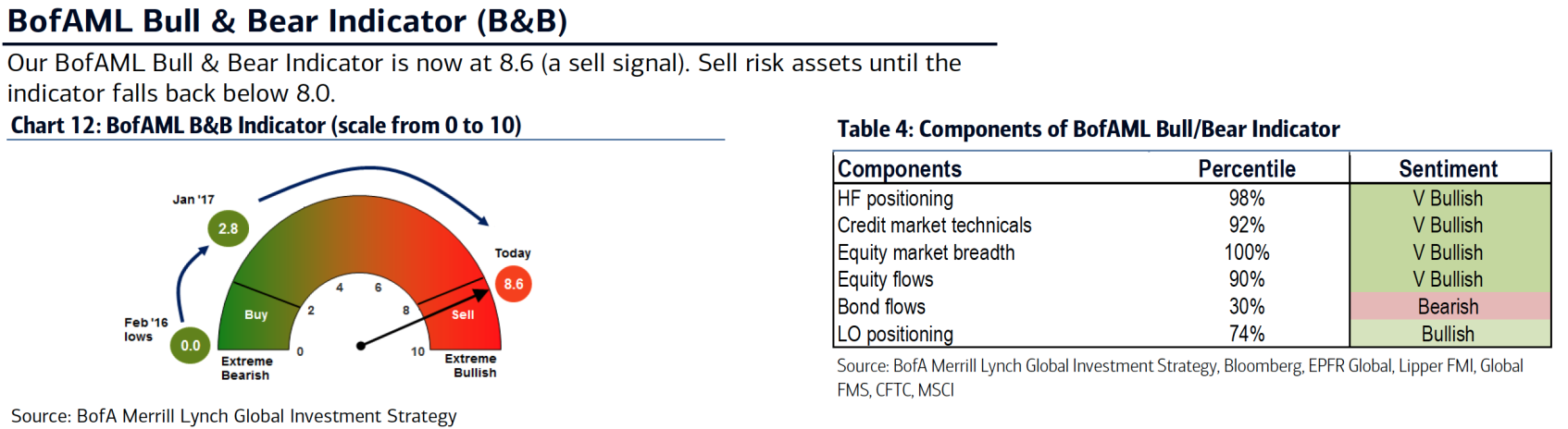

Der BofA Merrill Lynch Bull & Bear Indikator hat ein Verkaufssignal geliefert.

Das bedeutet noch nicht, dass von nun alles furchtbar wird, dennoch darf es nicht ignoriert werden und bedarf etwas Erläuterung.

Wesentliche Faktoren des Bull & Bear Indikators sind insbesondere Faktoren des Investorenverhaltens.

Einfach ausgedrückt:

- Damit Aktienkurse steigen, bedarf es mehr Kaufinteresse als Verkaufsinteresse.

- Wenn alle Kaufinteressenten bereits vollständig investiert sind und deren Cash-Quoten so gering sind, dass sie keine Liquidität für weitere Käufe haben, kann es rein technisch nicht mehr Käufer als Verkäufer geben.

- Die letzten Wochen haben dazu geführt, dass Investoren ihre unterinvestierte Position aufgegeben haben und vor den Märkten kapituliert haben.

- Die Januar-Investorenumfrage von Bank of America Merrill Lynch hatte aufgezeigt, dass die Cash-Quoten im Januar extrem stark gefallen waren.

- Die Flow-Daten (Daten über die Höhe der Neuinvestitionen an den Aktienmärkten) haben dieses bestätigt (siehe Chart 2 der Flow Show anbei).

- US-Investoren (Bank of America ist einer der größten Anbieter von Anlageberatung sowie privater Vermögensverwaltung in den USA) haben die höchste Aktiengewichtung seit März 2015.

- Hedgefonds haben eine extrem hohe Netto-Aktiengewichtung.

- Alle sind glücklich und zufrieden, Sorgen gibt es keine und kein Stress im System, was für eine wunderbare Welt spricht. Stressindikatoren zeigen den niedrigsten Stand seit Ende 2014 auf....

- Der europäische Aktienmarkt ist eigentlich nicht überhitzt. ABER, der Europäische Aktienmarkt ist seitens globaler Investoren übergewichtet. Das bedeutet, dass eine Korrektur an den US-Aktienmärkten kurzfristig an den europäischen Aktienmärkten nicht spurlos vorbei gehen sollte.

Was kann passieren?

- Seit 2002 hat der Bull & Bear Indikator 11 Verkaufssignale gegeben. Allerdings muss man feststellen, dass es den Indikator in der „live“ Version erst seit 2013 gibt, alle Daten davor sind zurückgerechnet (Backtest).

- Jetzt ist die Welt nicht so rational und Bank of America gläubig, dass sie sofort verkaufen wird. Es kann also gut sein (und war es auch in der Vergangenheit), dass die Märkte zunächst wieder steigen werden.

- Allerdings sind globale Aktienkurse (gemessen am MSCI Welt) nach einem Verkaufssignal von dem Niveau des Verkaufssignals im Schnitt um etwas mehr als 10% gefallen.

- Steigen die Kurse also zunächst wieder, ist die Wahrscheinlichkeit recht groß, dass sie anschließend um so mehr fallen.

- Das Ganze ist eine typische „den letzten beißen die Hunde“ Situation.

- Die überpositive Gedankenwelt (Goldilocks geht für immer weiter – siehe Blog vom 1.02.2018) muss aufgelöst werden.

- Ein Bull Markt steigt entlang einer Mauer von Sorgen. Gibt es keine Sorgen mehr, gibt es keinen Bullmarkt mehr.

- Da in den letzten Jahren viele Investoren über ETF’s in den Markt investiert haben und damit (je nach dessen Gewicht im Index) einige Aktien deutlich getrieben haben, werden die Aktien mit hohem ETF Gewicht sehr wahrscheinlich überproportional fallen.

- Stressindikatoren werden steigen.

Was darf nicht passieren?

- Wenn diese Auflösung der Sorglosigkeit gepaart wird mit ernstzunehmenden Zweifeln am zukünftigen Wirtschaftswachstum, würde sich die Abwärtsbewegung wahrscheinlich beschleunigen. Dahinter steckt, dass die wesentlichen Treiber von Aktienmärkten Daten wie z.B. das IFO Geschäftsklima sind. Der wesentliche Treiber von Aktienkursen sind die erwarteten (z.B. für 2018 und 2019) Unternehmensgewinne und insbesondere die Revision der Erwartung. Dieses passt auch zur „Mauer der Sorgen“. Haben Analysten und der Markt Sorgen und die wirtschaftliche Lage ist besser als erwartet, müssen die Schätzungen den Tatsachen angepasst werden; in diesem Fall erhöht werden. Haben die Analysten und Marktteilnehmer keine Sorgen mehr, können sie fast per Definition nur noch enttäuscht werden und müssen ihre Erwartungen den Realitäten anpassen, in dem Fall gesenkt werden.

- Ein geopolitischer Schock würde die Situation erheblich verstärken.

- Ein Inflationsschock würde erhebliche Zweifel an der zukünftigen Entwicklung der Gesamtwirtschaft bringen und die Korrektur beschleunigen.

- Trendfolgemodelle und Charts wären eventuel beschädigt und würden potentiell einen neuen Trend ausrufen, der nicht rauf sein muss.

--> In dem Fall würden Aktienmärkte wahrscheinlich um 30% korrigieren.

Was darf passieren und wäre gut?

- Der Markt korrigiert um ca. 10%.

- Zweifel übernehmen wieder die Mehrheit, Sorglosigkeit wird durch ein vernünftiges Respektkorsett ersetzt. Das wäre eine gute Basis, um Aktienquoten zu erhöhen.

- Anschließend macht der Markt für einige Monate nichts, so dass die Zweifel sogar eher zunehmen und alle noch vorsichtiger werden.

- Der BofA ML Bull & Bear Indikator fällt auf 5 bis 6 und das letzte Quartal 2018 lässt die Kurse wieder vorsichtig und unbeobachtet steigen.

Was bedeutet das für unsere Multi Manager Strategien?

- Im Gegensatz zu dynamischen Risikomanagementmodellen, die in Stresssituationen hin und her handeln, analysieren wir die Gewichtungen der einzelnen Vermögensklasse und adjustieren (rebalancen) diese, wenn gewisse Extremsituationen erreicht sind. Diese wären z.B. für die „Ausgewogene Multi Manager Strategie“ die Beobachtung der Aktienquote. Fällt diese gewichtungsbedingt (die vermögensverwaltenden Fonds reduzieren ihre Aktiengewichtung) oder performancebedingt (die Aktienfonds verlieren durch Verluste an Gewicht im Depot) auf 40%, erhöhen wir die Aktienquote durch Zukauf von Aktienfonds auf 50%. Fällt die Gewichtung nochmal auf 40%, erhöhen wir die Gewichtung wieder auf 50%. Auf diese Weise kaufen wir per Definition zu günstigen Kursen. Für die anderen Multi Manager Strategien gehen wir entsprechend der Zielaktienquote analog vor.

- Neue Portfolios bauen wir in der Zeit der Korrektur auf und nutzen diese günstigeren Kurse. Für Neukunden waren wir in den letzten Monaten im Portfolioaufbau etwas langsamer als normal, um genügend Liquidität für die Phase einer Korrektur zu haben. Den Portfolioaufbau werden wir in der Phase der Korrektur abschließen.

- Fallen die Märkte besonders stark, könnte man später die Anlagestrategie ändern und eine höhere Stufe wählen, um von den anschließend steigenden Märkten stärker zu profitieren.

Aktien sind im aktuellen Umfeld zwar alternativlos, aber eben nicht risikolos. Wird der zweite Teil der Gleichung ignoriert, muss der Markt korrigieren, um allen den zweiten Teil der Gleichung wieder in Erinnerung zu rufen.

Teaser: Photo by Madison Grooms on Unsplash