Wer diese Tage keine WhatsApp-Nachrichten zu Corona und all den Auswirkungen zuhauf erhält, hat keine Freunde. Die Anzahl der selbsternannten Virologen hat sprunghaft zugenommen. Heute erhielt ich von einem langjährigen Freund, der einen eigentlich sonst nur mit Informationen zur schlechten deutschen Politik und Witzen versorgt, eine WhatsApp-Nachricht zum Ergebnis einer Goldman Sachs Konferenz. Zum Kapitalmarkt hatte ich von ihm noch nie etwas erhalten. Die Zusammenfassung der Goldman Konferenz war eine Abfolge von Meinungen zum weiteren Verlauf der medizinischen Seite der Corona-Krise. Wie es scheint, hat Goldman Sachs sein Investmentbanking aufgegeben und ist unter die Virologen gegangen. Für den aufmerksamen Leser der Berichte erfahrener Virologen war das, was heute von Goldman Sachs zu lesen war, nichts Neues.

Jegliche Form der Intensivversorgung mit Informationen zu immer dem gleichen Thema bedeutet nichts anderes, als dass man sich im Auge des Sturms bewegt.

Nach einem Sturm, kommt nicht unbedingt Sonnenschein, aber meistens Ruhe. Genau diese Ruhe braucht auch der Kapitalmarkt und diese Ruhe wird er bekommen. Sie wird sich aber nicht ankündigen, sondern schleichend eintreten. Letzte Woche sagte ich jemandem, dass es jetzt wichtig ist, dass der Markt einschläft. Ich hatte den Eindruck, dass diese Ausdrucksweise eher mit Sorge aufgenommen wurde. Sorge muss uns Unruhe bereiten und wann diese vorbei ist, merken wir erst mit Verzögerung.

Die Phase der Unruhe kann man gut am Kapitalmarktrisikomaß „VOLATILITÄT“ ablesen. Die Volatilität misst nichts anderes als die Abweichung vom Normalniveau und drückt damit die Kosten der Ver(un)sicherung aus. Gibt es viele Autodiebstähle, steigen die Versicherungsprämien, da sich Versicherungen gegen zu viele Schäden und damit zukünftige Unsicherheit absichern müssen. Am Kapitalmarkt ist das nicht anders. Steigt die Unsicherheit, steigen die Versicherungskosten. Eine geringe Volatilität bedeutet geringe Versicherungskosten und eine hohe Volatilität bedeutet hohe Versicherungskosten.

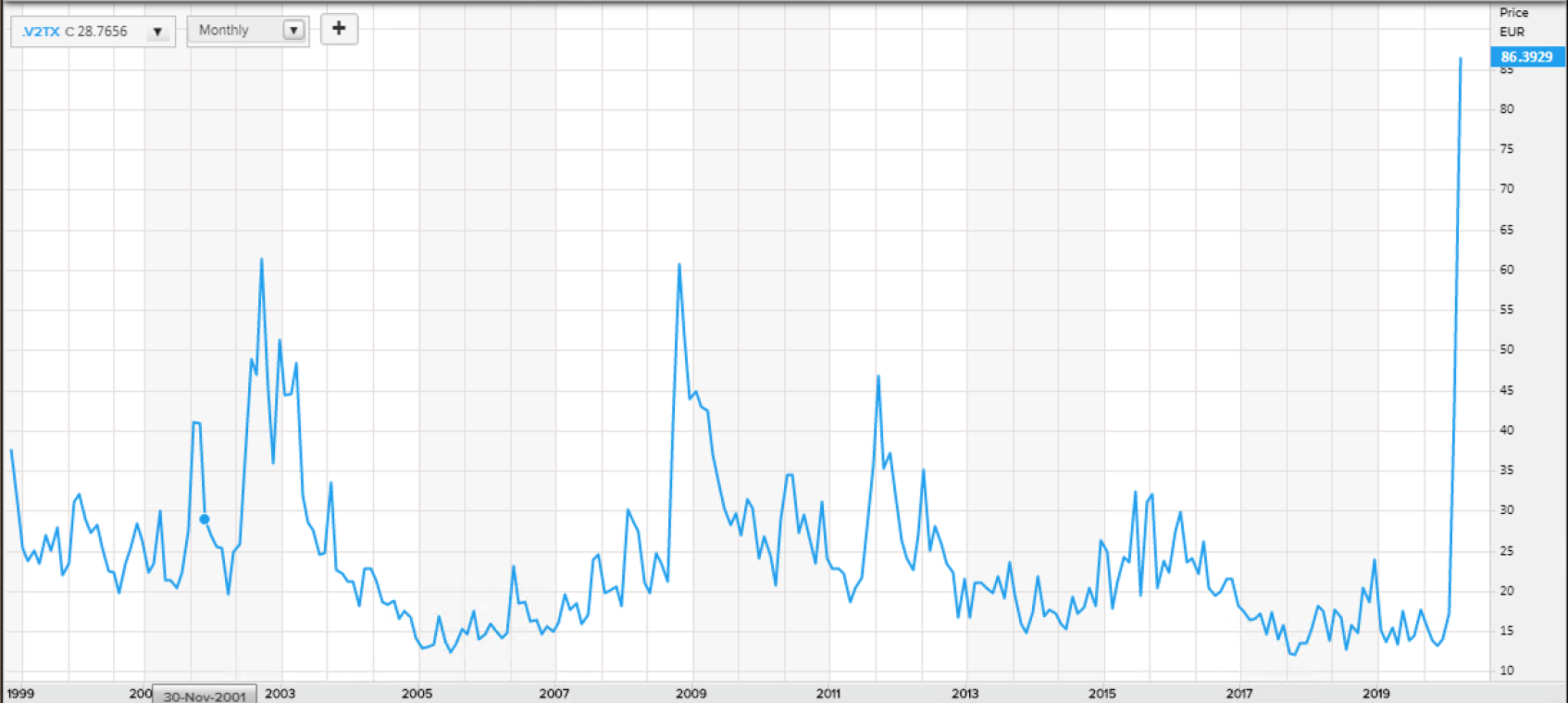

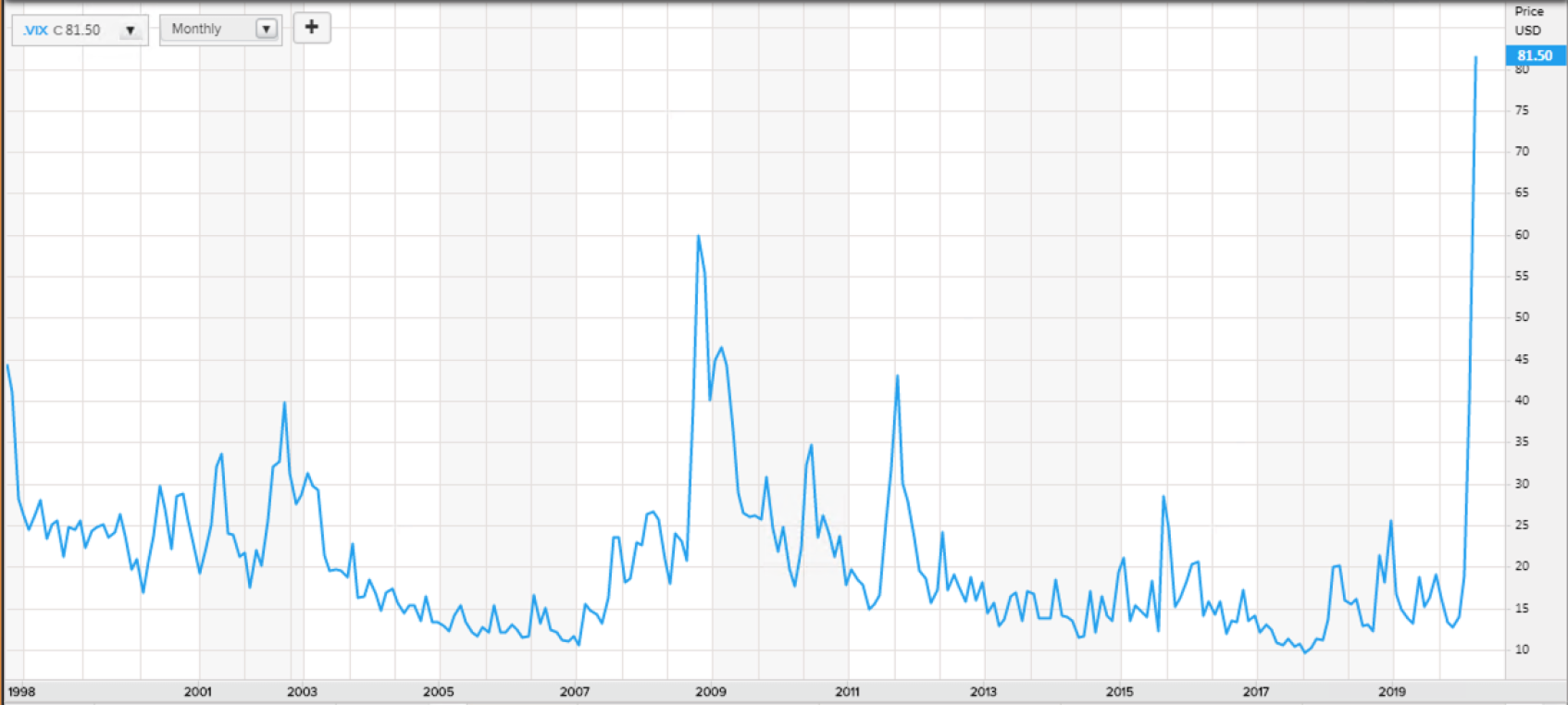

Anbei sind zwei Charts, die die Kosten der Versicherung an den Aktienmärkten seit 1999 aufzeigen.

Chart 1: Volatilität Aktien Europa 1999 bis 17. März 2020

Quelle: Thomson Reuters Eikon

Chart 2: Volatilität Aktien USA 1999 bis 17. März 2020

Quelle: Thomson Reuters Eikon

Wie den beiden Charts zu entnehmen ist, haben die Kosten der Versicherung aktuell einen historischen Höchststand erreicht. Den Charts ist aber auch zu entnehmen, dass die Phasen der Höchstpreise für Versicherungsprämien wesentlich kürzer sind, als die Phasen der geringen Versicherungskosten. Auch ist festzustellen, dass die neuen Höchststände jedes Mal höher waren, als frühere Höchststände. Das liegt unserer Ansicht nach an 2 Dingen, die für die jüngste Entwicklung eine hohe Verantwortung tragen. Erstens gibt es wesentlich mehr Strategien, die auf Basis der Daten der Volatilität arbeiten und zweitens werden viele dieser Strategien mit Indexfonds/ETFs abgebildet.

Die Investmentstrategien, die Volatilität nutzen, sind einfach zu erklären. Zum Beispiel gibt es sogenannte Zielvolatilitätsstrategien. Nehmen wir an, ein Investor (in dem Fall meistens Versicherungen, Pensionsfonds oder Stiftungen) möchte ein Portfolio haben, das eine Gesamtvolatilität von 8% hat. Damit kann er gut schlafen. Der langfristige Mittelwert der Volatilität für Aktien beträgt ca. 15%. Der langfristige Mittelwert der Volatilität eines globalen Anleiheportfolios (Staatsanleihen wie Unternehmensanleihen) beträgt ca. 4,5%. Wenn also das Ziel 8% ist, kann ein Portfolio zu 33% aus Aktien und zu 67% aus globalen Anleihen bestehen. Wenn die Versicherungskosten für Aktien (Volatilität) plötzlich ansteigen, muss der Aktienanteil zwangsläufig reduziert werden. Nehmen wir an, die Volatilität von Aktien verdoppelt sich und die der Anleihen bleibt unverändert (was übrigens nicht stimmt, denn auch die steigt in Stresszeiten etwas an). Muss die Zielvolatilität für das Portfolio bei 8% verbleiben, kann die Aktiengewichtung rechnerisch nur noch bei maximal 15% liegen, muss also kurzfristig halbiert werden. Steigt die Volatilität auf 60% (und aktuell ist sie höher), muss die Aktienquote nochmal halbiert werden. Bei einer Aktienvolatilität von 60% kann für ein Portfolio mit Zielvolatilität von 8% eine Aktienquote von maximal rund 6% bleiben. Damit werden diese Absicherungsstrategien zum eigenen Totengräber. Dieser Rechnung werden die Verwalter der Absicherungsstrategien mit dem Argument widersprechen, dass es sich um implizite Volatilitäten handeln würde und damit suggerieren, dass zukünftige Volatilitäten herangezogen werden. Das ist Blödsinn, denn auch zukünftige Versicherungsprämien sind nichts anderes als das Ergebnis vergangener Schäden. Warum sollte das für die Versicherungsprämien am Kapitalmarkt anders sein.

Leider gibt es noch einen 2. Teil der Gleichung. Der Aktienanteil wird entweder über Indexfonds/ETFs (Global, Europa, USA, Asien, etc.) abgebildet oder über Index Futures (ein Derivat auf die genannten Indizes). In jedem Index gibt es gute, weniger gute und schlechte Unternehmen. Kauft man einen Indexfonds (z.B. ein ETF auf den DAX), kauft man per Definition die guten, die weniger guten und die schlechten Anteilsscheine von Unternehmen aus diesem Index. Das gleiche passiert beim Verkauf. Der Unterschied zwischen der Kaufphase und der Verkaufsphase ist allerdings, dass die Kaufphase lange dauert (Volatilität ist gering) und die Verkaufsphase (hohe Volatilität) wesentlich kürzer ist. Während also in den langen Kaufphasen der Kauf von Indexfonds nicht unbedingt eine Auswirkung auf alle Aktienkurse im Index haben muss, haben die kurzen Verkaufsphasen einen erheblichen Einfluss auf alle Aktienkurse im Index. Fällt der Preis für Butter, fällt der Preis für Käse, zumindest für schlechten Käse.

Welche Bedeutung die Indexfonds für die Kapitalmärkte erlangt haben, kann man an den drei folgenden Zahlen ablesen (Quelle: Bank of America Merrill Lynch):

- Im Jahr 2005 war der Anteil an Aktien Indexfonds (ETF’s) am Gesamtvermögen aller Fonds weniger als 2%

- Bis zum Jahr 2008 hatte sich dieser Anteil bereits verdoppelt.

- Heute beträgt der Anteil 14,7%, also mehr als 7mal so viel, wie vor 15 Jahren.

Verkaufen also die Besitzer von Indexfonds ihre ETF Anteile, verkaufen sie schlechte wie gute Unternehmen gleichermaßen, so dass erstmal alle Kurse fallen. In Kombination mit den Strategien, die eigentlich für Absicherung sorgen sollten, ist der Mix eine Sturmmaschine. Er erklärt die neuen Höchststände für Versicherungsprämien und den scheinbar nicht aufhaltbaren Absturz der Aktienkurse und den Vertrauensverlust - wobei die Investoren, die die Kombination aus Absicherungsstrategien und ETFs nutzen, unserer Ansicht nach nie Vertrauen in die Bedeutung und Nutzung der Kapitalmärkte hatten.

Auch wenn es einige gibt, die anderer Meinung sind, ist Investment kein Spiel und die Kapitalmärkte dienen nicht der Unterhaltung. Eine offene Volkswirtschaft benötigt einen funktionierenden Kapitalmarkt, an denen sich Unternehmen wie Staaten für Wachstum, Innovation und Infrastruktur finanzieren können. Als Kapitalnehmer bewirbt man sich um das Kapital der Kapitalgeber. Das bedeutet, dass Kapitalgeber bei der Auswahl der Kapitalnehmer vorsichtig agieren sollten. Bei einem Indexfonds erhält nicht das Unternehmen das meiste Geld, welches damit am besten umgeht, sondern das Unternehmen, welches im Index eine besonders hohe Gewichtung hat. Größe ist aber bekanntlich nicht immer gleichbedeutend mit Güte.

Also, wann kommt die anfänglich beschriebene Ruhe?

Dem Chart zum Verlauf der Volatilität kann man ansehen, dass diese in der Regel sprunghaft ansteigt, dann aber doch ein paar Monate braucht, bis sie wieder gefallen ist. Dieser langsame Rückgang bedeutet, dass die Volatilität immer noch hoch ist (30% sind höher als 15%) und damit Kurse weiter schwanken werden. Allerdings bedeutet es auch, dass die Amplituden der Schwankungen langsam aber sicher kleiner werden, bis zu dem Zeitpunkt, in dem der Markt „eingeschlafen“ ist.

In Extremzeiten gibt es immer ein paar Anhaltspunkte, die einem aufzeigen, ob sich der Sturm bald legen wird.

- Alle sprechen, schreiben und reden über den Sturm und seine Auswirkungen. Das bedeutet, dass dieser Teil durch den Markt verarbeitet ist. Entsprechend haben die Versicherungsprämien (Volatilitäten) einen neuen historischen Höchststand erreicht.

- Unsere Leser wissen, dass wir keine großen Freunde der technischen Analyse sind. Dennoch gibt es ein paar Bestandteile, die wir sehr respektieren und das ist u.a. die 200 Tage Linie (also der Durchschnitt der Aktienkurse der letzten 200 Börsentage bzw. 40 Wochen). Dazu betrachten wir die Aktien des Stoxx Europe 600, also eines gesamt Europäischen Aktienindex, der die größten 600 Unternehmen beinhaltet. Aus der Vergangenheit kann festgestellt werden, dass ein Markt dann überverkauft ist, wenn 90% der Aktien in dem Index unter dem Schnittkurs der letzten 200 Tage handeln UND mindestens 40% der Aktien um mehr als 25% unter dem 200 Tage Durchschnitt handeln UND mindestens 25% der Aktien um mehr als 40% unter dem 200 Tage Durchschnitt handeln. Aktuell (17. März um 14:30) handeln 97% der Aktien unter dem 200 Tage Durchschnitt, handeln 62% um mehr also 25% unter dem 200 Tage Durchschnitt und handeln 28% um mehr als 40% unter dem 200 Tage Durchschnitt. Das letzte Mal hatten wir diese Situation im Februar 2016. Damals war auch der Ölpreis in kurzer Zeit um 45% gefallen.

- Bank of America Merrill Lynch fragt einmal pro Monat eine große Anzahl von Portfoliomanagern, was deren Positionierung, deren Risikoneigung und deren Erwartungen sind. An dieser Analyse nehmen wir als BvS & Co. regelmäßig teil. Die Ergebnisse dieser Analyse wurden heute veröffentlicht und können in ein paar Tagen in der Zeitung gelesen werden. Die Erkenntnisse sind wie folgt:

- Das Stimmungsbild ist fast so schlecht, wie zur Finanzkrise 2008/2009.

- Die Erwartungen für das globale Wirtschaftswachstum zeigen den größten Rückgang seit Oktober 1994 auf.

- Die Erwartungen für die Unternehmensgewinne zeigen den geringsten Stand seit Oktober 2008 auf.

- Größter monatlicher Rückgang in der Aktiengewichtung seitdem die Umfrage das erste Mal getätigt wurde.

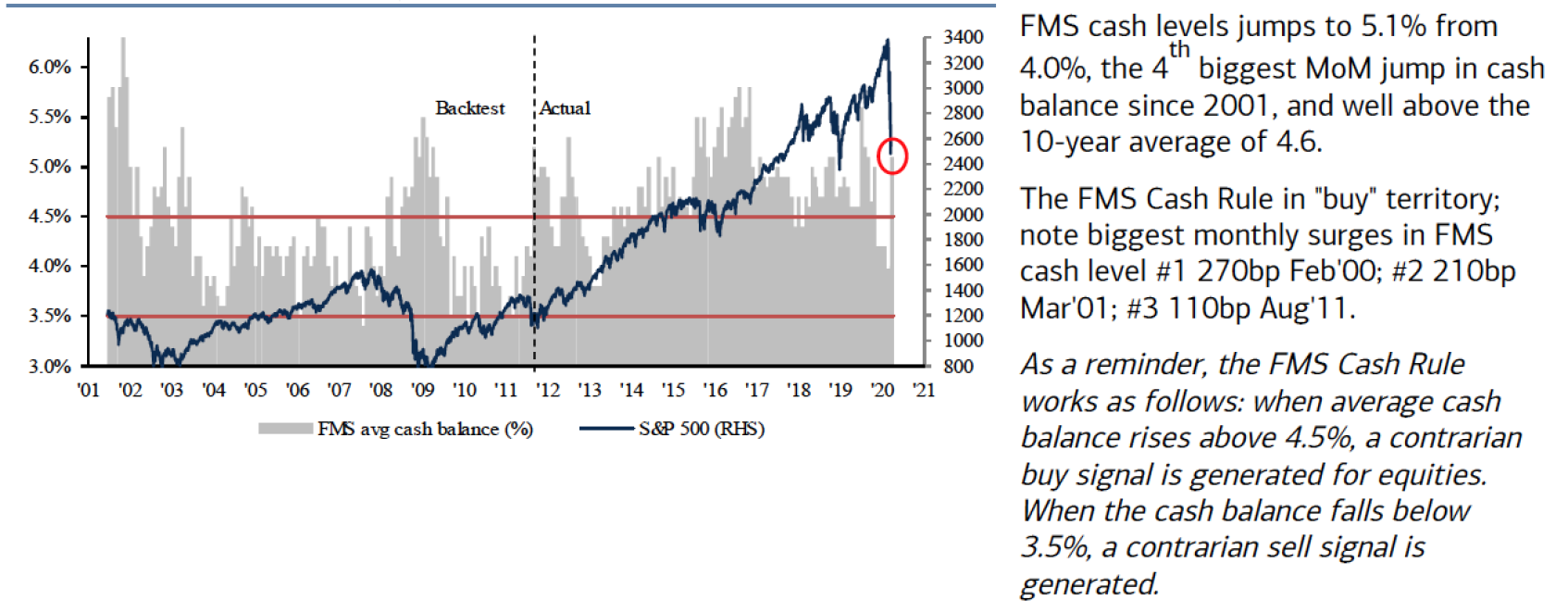

- Bank of America Merrill Lynch fragt auch nach der aktuellen Kasse Quote in den Portfolios. Diese zeigen den 4. größten Anstieg in der Geschichte der Befragung an.

Chart 3: Fund Manager Survey - Cash Rule

Quelle: BoA Merrill Lynch

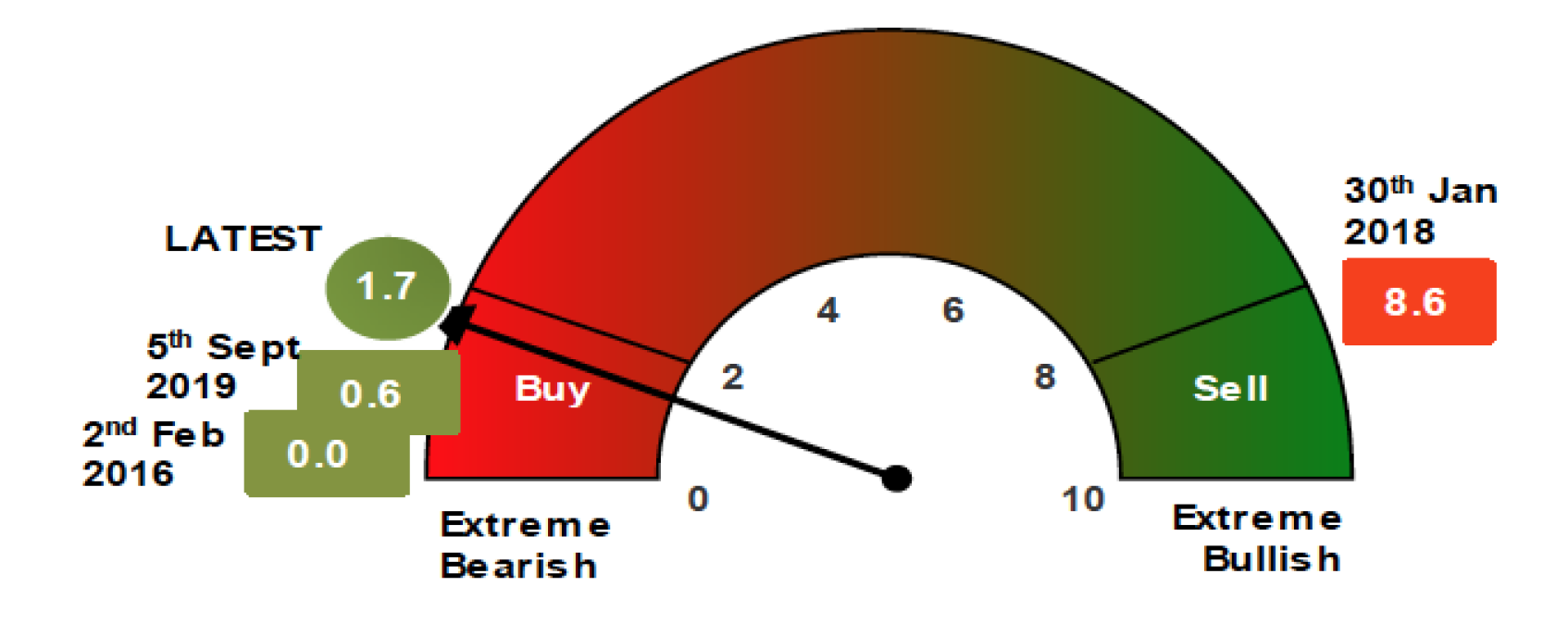

- Bank of America Merrill Lynch misst zudem das Verhalten der Investoren, in dem sie sich anschauen, wieviel Gegenwert (in USD) in bestimmten Anlageklassen gekauft oder verkauft wurden. Werden viele Aktien und Unternehmensanleihen gekauft, haben Investoren eine hohen Risikoappetit und umgekehrt. Das geht einher mit der Entwicklung der Volatilitäten, wie oben beschrieben. Das Ergebnis der Analyse wird im Bull & Bear Indikator zusammengefasst. Während Mitte Februar 2020 (hohe Kurse, niedrige Volatilität und allgemein große Freude) der Indikator bei fast 8 stand, steht er jetzt bei 1,7. Ich bitte zu beachten, wo der Indikator im Februar 2016 stand.

Grafik 4: Bull Bear Indikator

Quelle: BoA Merrill Lynch

In Summe ist festzustellen, dass der Risikoappetit und die Positionierung der befragten Portfoliomanager (271, die ca. USD 570 Mrd. verwalten) sehr negativ geworden ist und dass dieses dafürspricht, dass der Markt stark überverkauft ist.

Dagegen spricht, dass manche Positionierungen noch nicht so negativ wie im Jahr 2009 sind.

- Im März 2009 war die Untergewichtung in Aktien bei 45%, jetzt ist sie bei 2%

- Im März 2009 erwarteten 86% der Befragten, dass in den kommenden 12 Monaten eine Rezession kommen wird, heute sind es nur 50%.

Den Spruch „die Geschichte wiederholt sich nicht, sie reimt sich nur“ kennen sicherlich viele. Mit Ausnahme von wenigen Punkten, reimt sich die Geschichte zurzeit sehr viel. Natürlich bleibt die Unsicherheit, wie lange wir noch zu Hause bleiben müssen, wie lange die Lieferketten unterbrochen sind, für wie viele Industrien die Lieferketten tatsächlich unterbrochen sind, wir in kein Restaurant gehen dürfen, keine Geschäfts- und Privatreisen stattfinden können, wir nicht einkaufen können, etc. Aber sind das nicht genau die Unsicherheiten über die alle schreiben und reden. Das sind die sogenannten „bekannten Unbekannten“, welche in den Märkten in der Regel weitgehend diskontiert sind.

Aktien bewegen sich natürlich nicht herrenlos im All. Irgendjemand muss ja gekauft haben und diese neuen Käufer könnten natürlich wieder verkaufen. Das wird auch solange geschehen, bis alle, die nicht verstanden haben, welchen volkswirtschaftlichen Nutzen der Kapitalmarkt hat, verkauft haben oder deren Kunden sie gezwungen haben zu verkaufen. Da sehr wahrscheinlich sehr viele ETF Indexfonds verkauft wurden, hat sich die Qualität der Investoren bereits deutlich verbessert.

Wir haben keine Ahnung, wann der Sturm vorbei ist und Ruhe einkehrt. Wir wissen aber, dass es so kommen wird. Und dann werden sich die Kurse der Aktien von den Unternehmen wesentlich schneller und nachhaltiger erholen, deren Produkte oder Dienstleistungen eine hohe Preisdurchsetzungsmacht haben, deren Produkte oder Dienstleistungen auch in der Zukunft eine wichtige Rolle spielen, deren Bilanz nicht voller Schulden steckt, die innovativ waren und bleiben, deren Management eine hohe Qualität haben und die auch in früheren Rezessionen einen Gewinn erzielen konnten und so Ihre Mitarbeiter, ihre Bilanz und Aktionäre befriedigen konnten. Von solchen Unternehmen gibt es weltweit nicht tausende, aber hunderte und das reicht uns. Wir lehnen ein Investment in den Markt (Indexfonds/ETF‘S) ab und wählen aus dem Grund nur Portfoliomanager aus, die in Unternehmen investieren, die den obigen Kriterien entsprechen. Leider fallen auch deren Aktienkurse zunächst mit, erholen sich aber anschließend besser und schneller. Das lehrt die Geschichte eindeutig und dazu werden wir einen weiteren kurzen Blog schreiben.

Damit Aktienkurse steigen, bedarf es mehr Käufer als Verkäufer. Die Gruppe der Verkäufer aus den Absicherungsportfolios scheint fort, so dass wir diese Verkäufergruppe nicht mehr haben. Da die Absicherungsstrategien ihre sogenannten „Risikobudgets“ aufgebraucht haben, stehen diese erstmal als Käufer nicht zu Verfügung. Viele von denen können das restliche Jahr gar nichts mehr machen. Als Käufer stehen die zur Verfügung, die die Bewertung von Unternehmen jetzt niedrig finden und solche Unternehmen gibt es nach einem solchen Sturm immer. Diese werden auch wunderbare Dividendenrenditen haben. Es gilt aber ganz sicher nicht für alle Unternehmen und damit schon gar nicht für den Markt. Wer jetzt ein DAX ETF anstelle eines wirklich aktiv verwalteten Aktienfonds kauft, wird sehr wahrscheinlich enttäuscht sein. Es wäre wünschenswert, wenn die Zeit der ETFs vorbei ist, damit diese nicht regelmäßig und immer stärker die Märkte durchrütteln.

Nach den Blogs „Kehrtwende“, „Zeit des Vergessens“, „Zeit des Erschreckens“, „Rette sich wer kann?“ und jetzt „Sturm“, wünsche ich mir und uns allen, dass wir den Blog „Anarchie“ nicht schreiben müssen. Eine Solche würde Aktienkurse für noch viel länger belasten.

Herzlichst,

Ihr BvS & Co. Team

HINWEIS:

Dieser Blogbeitrag und dessen Inhalt stellen keinerlei Handlungsempfehlung dar, sondern dienen lediglich der Information.