Für Anleger sind es sehr schwere Zeiten. In schweren Zeiten Ruhe zu bewahren und rational zu bleiben, ist noch schwieriger, als es ohnehin schon ist. Mit unseren Blogs wollen wir versuchen, unseren Kunden sowie allen anderen Interessierten die Hand zu halten und panischem Handeln etwas vorzubeugen.

In der Ausgabe Nr. 46/2018 (Anfang November 2018) titelte das Magazin Focus Money „RETTE SICH WER KANN? – Dirk Müllers schonungslose Analyse“.

Am 19.12.2018 konnte man bei Focus Money lesen, dass Alan Greenspan die letzte Warnung vor dem Börsengewitter gegeben hatte. Er wurde zitiert mit: „Es wäre überraschend, wenn sich die Aktienkurse stabilisieren sollten und dann wieder anziehen“.

Der Chefstratege der Deutsche Bank (Ulrich Stephan) wurde in dem gleichen Artikel zitiert mit: “Es werde weder eine Jahresend-Rally 2018 geben, noch dürfte das neue Jahr mit einer Aufholjagd beginnen.“.

Beide sollten für 4 Tage Recht behalten. Im Januar 2019 stieg der Index um 6,9% und bis zum 8. März 2019 um 10,6%. Wer erst am 8. März 2019 wieder zurückkaufte, dem entging diese positive Anfangsphase, hatte jedoch eine schöne Zeit bis Ende 2019 und verlor dennoch per 9. März 2020 mehr als 9%. Im Jahr 2019 stieg der Europäische Aktienindex STOXX Europe 600 um 25% und liegt gegenüber dem 1.1.2019 immer noch leicht im Plus. Ja, der Crash kam, aber 14 Monate später und aus anderen Gründen.

Dass man gestern morgen aufwacht und der Ölpreis im Zuge eines Ölpreiskrieges über Nacht mehr als 20% verliert, war nicht zu erwarten. Dass mit der Ankündigung Italiens ganz Norditalien (und jetzt ganz Italien) teilweise abzuriegeln der Markt verlieren wird, konnte man erwarten, aber bis zu 10% haben auch wir nicht erwartet.

In Europa und außerhalb Asiens ist die Panik ausgebrochen. Gabor Steingart nannte das ganze heute morgen "mediale Infektion", was wir einen guten Titel finden.

Interessant ist weiterhin, dass sich die Märkte in Asien (außer Japan) besser entwickeln, obwohl das Problem dort begann und China die zweitgrößte Ökonomie der Welt ist. Ein Blick auf den CSI (chinesischer Aktienindex) zeigt, dass der Aktienmarkt in China trotz der Verluste der letzten Tage mehr als 50% der Verluste, die Corona dort verursacht hat, wieder aufgeholt hat.

Chart CSI 300

Quelle: Teletrader

Entweder ist die Entwicklung in China falsch oder die Entwicklung im Rest der Welt. Eventuell liegt es daran, dass die Anzahl der Corona-Neufälle in China deutlich abgenommen hat. Zu der Entwicklung in jedem Land gibt es eine interaktive Karte der WHO, die sehr informativ ist.

Nicht der Wahrheit zu entsprechen scheint die Datenlage in den USA, was eine Informationsgefahr ist. Die USA haben am 8.3. und 9.3. keine neuen Infektionsfälle gemeldet, dafür heute über 200. Das Verhältnis von Toten und Infizierten ist in den USA 4%, was leicht höher als in China ist. Entweder haben die USA die schlechteste Heilquote aller Länder oder die gemeldete Anzahl der Infizierten kann nicht stimmen. Ähnlich wird es eventuell für manche andere Länder sein, frei nach dem Motto „Es kann nicht sein, was nicht sein darf“. Dass die Wahrheit immer hervorkommt, wird regelmäßig vergessen und bis die Wahrheit rauskommt, wird phantasiert und spekuliert – etwas, was für Kapitalmärkte noch nie gut war, wie man zur Zeit sieht. Transparenz bringt Ruhe ins System.

Wenn das importierende Konsumland USA weniger konsumiert, spürt das die Weltwirtschaft, auch wenn man wahrscheinlich besonders für die US Amerikaner sagen kann, dass deren Konsum nicht aufgehoben, sondern nur aufgeschoben ist.

Diese Unsicherheit wird wahrscheinlich aktuell stark eingepreist, was auch nicht von der Hand zu weisen ist. Nach 9/11 wurde in den USA der Flugverkehr eingestellt und Einkaufszentren wurden geschlossen. Über einen Zeitraum von 6 Monaten stiegen Aktienkurse zunächst massiv, um dann wieder zu fallen. Die tatsächliche Rezession kam ein Jahr später. Hier zeigt sich, wie wichtig das „Rebalancing“ für ein Portfolio ist.

In Summe ist es unmöglich vorherzusagen, wie hoch der Effekt auf die Wirtschaft sein wird. Herr Kaldemorgen von der DWS hat heute in einem Conference Call folgendes vorgerechnet: Fallen die Gewinne der DAX-Unternehmen dieses Jahr im Schnitt um 20% und wendet man ein faires Kurs/Gewinnverhältnis von 14fach an, wäre der Zielkurs des DAX 10.500 Punkte. Aktuell stehen wir bei 11.000 Punkten. Damit wäre der größte Teil bereits eingepreist. Dieses beinhaltet noch nicht, dass der Kapitalmarkt in der Regel ca. 12 Monate vorausblickt, also 10 Monate von diesem Jahr und 2 Monate von 2021. Wenn der Corona Virus nachlässt, wird es in vielen Wirtschaftsbereichen erhebliche Nachholeffekte geben, die in einer solchen Kalkulation noch nicht berücksichtigt sind.

Für unsere Strategien war die bisher größte Verlustphase der Zeitraum zwischen dem 13. April 2015 und dem 12. Februar 2016. Die Angst war wie heute eine Rezession ausgehend von Asien. Der Ölpreis fiel innerhalb von 4 Monaten bis Anfang Februar 2016 um 45% auf USD 27. Im Jahr 2020 ist der Ölpreis bisher auch um 45% auf USD 32 gefallen. Übrigens blieb die Rezession in 2016 aus. Dieses Mal wird sie wahrscheinlich nicht ausbleiben, allerdings ist der Grund für die Rezession ein exogener Schock und nicht die Notwendigkeit des Abbaus von Überkapazitäten. Das ist ein erheblicher Unterschied in der Betrachtung von Rezessionen.

Unsere Strategien hatten in der Zeit vom 13. April 2015 bis 12. Februar 2016 die bisher größte Verlustphase:

Strategie Defensiv (ca. 33% Aktien) verlor 9,3%

Strategie Ausgewogen (ca. 50% Aktien) verlor 11,1%

Strategie Dividende & Zins (ca. 70% Aktien) verlor 13,2%

Strategie Risiko (ca. 85% Aktien) verlor 15,5%

Die Strategien Defensiv, Ausgewogen und Dividende & Zins hatten alle Verluste im Juli 2016 bereits wieder ausgeglichen und neue Höchststände gezeigt. Die Strategie Risiko erreichte dieses im September 2016.

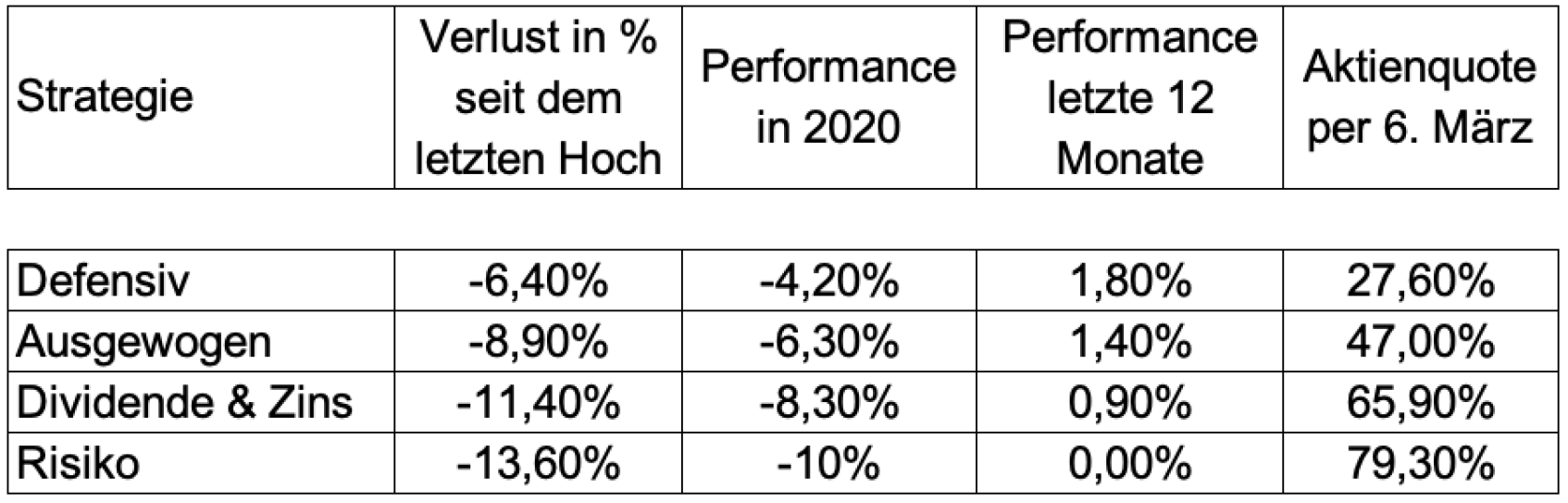

Wie ist der aktuelle Stand der Strategien (inkl. Kursen vom 9. März 2020)?

Performance der BvS Multi Manager Strategien

Der Tabelle sind 3 wesentliche Botschaften zu entnehmen:

1) Die bisherige größte Verlustphase wurde noch nicht erreicht, kann aber überschritten werden. Die Irrationalität von Märkten kann länger dauern als man sich das vorstellen kann. Sie kann aber auch morgen zu Ende sein. Das voraus zu sagen, ist unmöglich.

2) Die aktuellen Aktienquoten sind deutlich unter den Zielaktienquoten und sind mit dem Sell Off am 9.3. weiter gefallen.

3) Über eine Periode von 12 Monaten hat keine Strategie Verluste erlitten.

In der Strategie „Ausgewogen“, in der gut 60% unserer Kunden investiert sind, werden zum größten Teil „Vermögensverwaltende Fonds“ eingesetzt. Diese haben bereits einiges an Sicherung eingebaut, was für diese Strategie (wie auch Defensiv sowie Dividende & Zins) hilfreich ist.

Die Strategie Ausgewogen wird damit gegen Kursverfälle nicht immun, sie wird sich aber deutlich robuster entwickeln als das, was DAX & Co. zeigen. Eine Strategie aus 50% DAX Index und 50% deutsche Staatsanleihen hat seit dem letzten Hoch (19.2.2020) 10,6% verloren. Eine Strategie aus 50% Aktien (MSCI Welt in €) und 50% globale Anleihen in €, hat seit dem letzten Hoch 10,1% verloren.

In diesen Tagen erhalten wir Kundenanfragen, ob es nicht sinnvoll sei, alles zu verkaufen, sich an die Seite zu stellen und später zurückzukaufen. Wir sind nicht der Meinung, dass das zu zufriedenstellenden Ergebnissen führt.

Unsere Strategien sehen nicht vor, alles zu verkaufen, sich an die Seitenlinie zu stellen und abzuwarten. Sie sehen vor, dass wir in der Ausgewogenen Strategie eine Aktienquote von 50% haben und diese in der Bandbreite von 45% bis 55% atmen lassen. Aktuell ist die Aktienquote ca. 46%, so dass wir diese Woche „rebalancen“ werden, um somit die Aktienquote wieder leicht zu erhöhen. Wenn bedingt durch weiter schwache Performance des Aktienanteils die Aktienquote nochmal auf 45% fällt, rebalancen wir wieder. Bei 55% machen wir es in umgekehrter Richtung genauso und haben es dieses Jahr auch schon so gemacht.

Alles verkaufen, Geld hinlegen und abwarten funktioniert unserer Ansicht nach nicht, da man den Wiedereinstieg nicht findet. Diese Ansicht teilen die meisten professionellen Verwalter. Einige wenige behaupten das Gegenteil, konnten den dauerhaften Beweis dafür aber nicht liefern.

Hätte man im Dezember 2018 alles verkauft (und einige wenige unserer Kunden hatten das überlegt), hätte man die positive Performance vom Januar und Februar 2019 (Strategie Ausgewogen +6,4%) nicht mitgenommen. Ob man überhaupt zurück in den Markt gekommen wäre, ist fraglich.

Seit dem 13.4.2015 (also dem Hochpunkt vor der letzten großen Korrektur) hat die Strategie Ausgewogen trotz der hohen Verlustphase 2015/2016, der hohen Verluste 2018 und der jüngsten hohen Verluste nach allen Kosten etwas mehr 8% verdient. Das sind zwar etwas weniger als 2% p.a. nach allen Kosten, aber erstens kein Verlust und zweitens besser als Guthaben. Letzteres kostet seit einiger Zeit 0,5%. Da wir neues Geld grundsätzlich nicht an einem Tag investieren, sondern über einen Zeitraum, hatte keiner unserer Kunden den 13.4.2015 als Kaufzeitpunkt.

Die historische Performance (nach allen Kosten) der Strategie Ausgewogen ist wie folgt:

Seit dem 1.01.2015: +17,7%

Seit dem 13.04.2015: +8,1%

Seit dem 1.07.2015: +12,5%

Seit dem 1.10.2015: +16,6%

Seit dem 1.01.2016: +13,3%

Seit dem 12.02.2016: + 21,4%

Seit dem 1.01.2018: 0,0%

Seit dem 1.01.2019: + 7,7%

1 Jahr per 9. März 2020: +1,4%

In 2020 per 9. März 2020: minus 6,3%

Natürlich hätte man mit perfektem Timing wesentlich bessere Ergebnisse erzielt und es gibt immer Leute, die behaupten, dass sie das perfekte Timing beherrschen. Warum sich solche Menschen dann noch mit der Anlage Dritter beschäftigen, können wir nicht nachvollziehen. Hätten wir die Kristallkugel, würden wir das niemanden wissen lassen und die Ergebnisse mit niemandem teilen. Wir haben noch keinen getroffen, der/die die Anlage perfekt timen kann. Aus dem Grund versuchen wir es gar nicht, sondern arbeiten mit der Disziplin des Rebalancings und haben damit vorzeigbare und robuste Ergebnisse erzielt. Natürlich schmerzen Verluste. Sie schmerzen aber nur, wenn sie realisiert werden, wozu in Panikphasen eine Neigung besteht. Irrational fallende Kurse tun immer weh und führen zu vielen Gesprächen mit unseren Kunden. Bei irrational steigenden Kursen ruft in der Regel niemand an. Phasen der Irrationalität gibt es immer wieder, ihnen sollte nicht mit Irrationalität begegnet werden.

WAS BEREITET UNS WIRKLICH SORGEN?

Sorgen bereitet uns, dass der exogene Schock des Corona Virus für Unternehmen, die eine hohe Verschuldung haben, bedeuten kann, dass diese zeitnah ihren Zinsverpflichtungen nicht mehr nachkommen, also den Schuldendienst nicht bedienen können. Das kann zu einer vollständigen Änderung der Risikobereitschaft von Gläubigern (Geldgebern) führen. In einem solchen Fall helfen auch tiefere Zinsen nicht, sondern nur die Entschuldung und eine solche war schon immer schmerzhaft. Relativ wird das den Unternehmen helfen, die eine geringe oder gar keine Verschuldung haben. Ob das für diese Unternehmen unmittelbar zu steigenden Kursen führt, ist in der Regel erst mit Verzögerung der Fall. Zunächst fällt erstmal alles, dann trennt sich die Spreu vom Weizen. Die von uns gewählten Vermögensverwalter investieren grundsätzlich nur in stabile Cash Flows und Unternehmen, die eine niedrige Verschuldung und ein zukunftsfähiges Geschäftsmodell haben.

Während in den letzten Jahren Schulden immer beliebter wurden, kann der Corona-Virus diesen Gedanken trotz niedriger Zinsen vollständig ändern. Auch wenn am Ende eines solchen Anpassungsprozesses etwas Gutes steht, sind die Anpassungsprozesse in der Regel schmerzhaft. In diesem Fall wäre es wohl von deflationären Phasen begleitet, die in der Regel schwer auf Aktienmärkten liegen.

WAS MACHT UNS HOFFNUNG?

Die interessanteste Anlageklasse sind damit Aktien von Unternehmen mit einem starken Geschäftsmodell, hoher Preisdurchsetzungsmacht, niedriger Verschuldung, einem soliden Management, der Verwendung der Erträge für zufriedene Mitarbeiter, der kontinuierlichen Stärkung der Bilanz sowie einer Ausschüttung an die Aktionäre. Von solchen Unternehmen gibt es weltweit zwar nicht Tausende, aber Hunderte und das reicht. Ein DAX ETF bietet dieses ganz sicher nicht.

Aktien von Unternehmen mit einem nachhaltig zukunftsfähigen Geschäftsmodell, die eine geringe Verschuldung und in vergangenen Rezessionen immer noch Geld verdient haben, die Ihre Aktionäre wie Mitarbeiter am Erfolg des Unternehmens beteiligen und deren Management weiß, was es bedeutet, börsennotiert zu sein, sind relativ zu Anleihen so interessant wie lange nicht mehr. Qualität bleibt Qualität und Schrott bleibt Schrott. Auch 30 mal Schrott bleibt Schrott, während 30 mal Qualität im Portfolio dieses deutlich robuster gegen Krisen macht. Diese Aufgabe haben die von uns gewählten Verwalter und dieser Aufgabe kommen sie diszipliniert nach.

Vergangene Performance ist natürlich kein Garant für zukünftige Performance. Diese Zahlen dienen ausschließlich der Dokumentation und sollen illustrieren, wie wichtig eine globale Diversifikation der Anlage am Kapitalmarkt ist und wie wichtig die Einzeltitelauswahl zukünftig sein wird.

Herzlichst,

Ihr BvS & Co. Team

###

Hinweis: Dieser Blogbeitrag und dessen Inhalt stellen keinerlei Handlungsempfehlung dar, sondern dienen lediglich der Information.

###

Teaser Image by who?du!nelson on Unsplash