Unseren letzten großen Blog haben wir im März mit der Überschrift „Nach der Party kommt der Kater" geschrieben. Auf diesen sowie auf die Blogs vom Januar und Februar möchten wir nochmal verweisen und freuen uns, wenn Sie diese nochmal nachlesen.

Die Meinung der Masse hat sich gegenüber Januar 2018 vollständig geändert. Während sich Ende 2017 und Anfang 2018 fast alle Ökonomen einig waren, dass sich die Phase des überdurchschnittlichen Wachstums bei unterdurchschnittlicher Inflation (Goldilocks Szenario) noch viele Monate und weit in das Jahr 2018 hinein fortsetzen wird, haben die gleichen Ökonomen ihre Wachstumsschätzungen gesenkt und deren uneingeschränkt und unerschütterlich positive Meinung hat einige Risse bekommen.

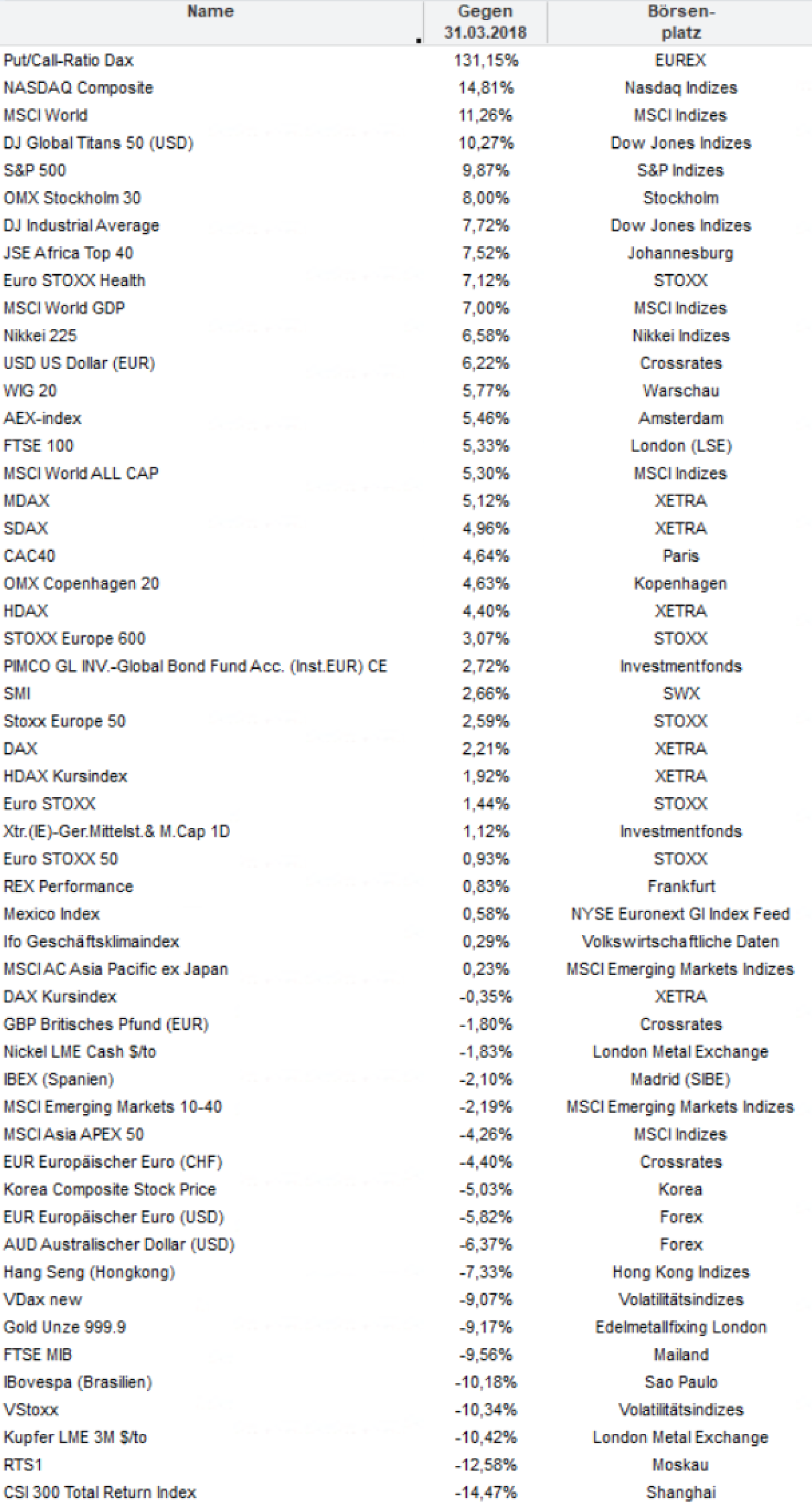

Ende März hatte sich diese Meinung schon mal deutlich abgeschwächt, so dass wir eine Pause der Konsolidierung erwarteten und bekamen. In den folgenden 5 Monaten wurde mit wenigen Ausnahmen (einige Schwellenländer) an den Kapitalmärkten Geld verdient (siehe Tabelle anbei). Besonders für US Aktien ging es wieder deutlich bergauf, was die US Zentralbank u.a. dazu veranlasst hat, die von einer Zentralbank steuerbaren Zinsen (FED Funds) zu erhöhen. Hier muss man zusätzlich den Faktor sehen, dass die wirtschaftspolitischen Maßnahmen der Trump Regierung zu einem Zeitpunkt kamen, in denen diese gar nicht notwendig gewesen sind. Die US Wirtschaft wuchs ohnehin. Seine Steuerreform war nichts anderes als ein Beschleuniger in Richtung Vollbeschäftigung, Lohnsteigerung, erhöhtem Konsum und Inflation. Der von Trump eingesetzte FED Präsident hat gar keine andere Wahl, als sich Munition für die Bekämpfung einer zukünftigen Rezession aufzubauen. Und dieses geht nur, wenn die Zinsen so hoch sind, dass wieder spürbar gesenkt werden können. ABER: (Fast) nichts hasst der Aktienmarkt so sehr wie steigende Zinsen.

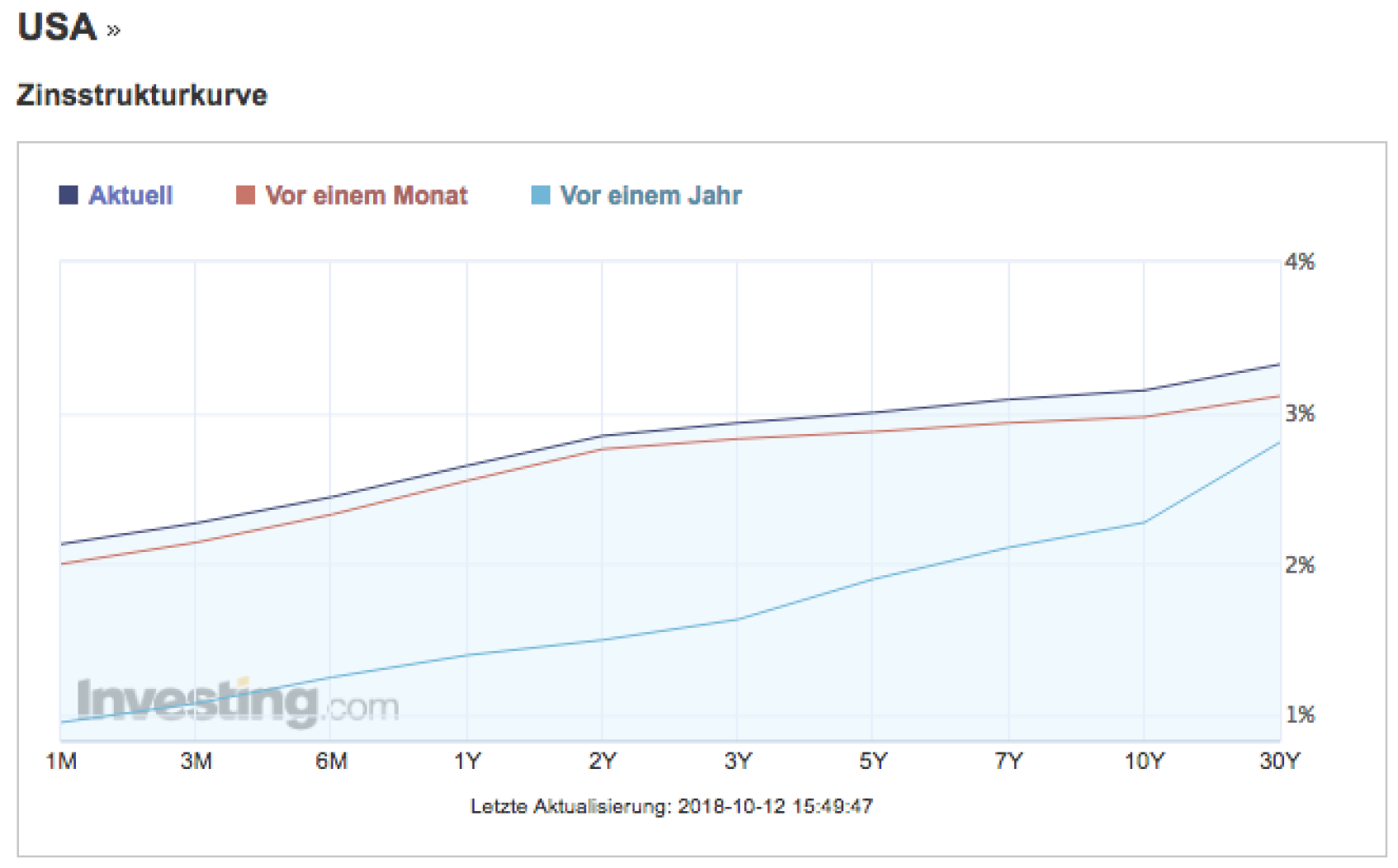

Quelle: https://de.investing.com/rates-bonds/usa-government-bonds?maturity_from=40&maturity_to=180

Allerdings wurde die Zinsstrukturkurve (Zinsen für Staatsanleihen mit Restlaufzeiten zwischen 0 und 10 Jahren) immer flacher. Das heißt, dass kurzfristige Zinsen (fast) das gleiche Niveau haben, wie langfristige Zinsen. Der Unterschied zwischen einer Anlage in USA Staatsanleihen mit einer Restlaufzeit von 1 Monat bzw. 10 Jahren beträgt 0,5%. Wenn kurzfristige Zinsen schneller steigen als langfristige besteht die Gefahr, dass die Zinsstrukturkurve einen inversen Verlauf erhält, also kurzfristige Zinsen höher sind als langfristige Zinsen. In der Geschichte der Weltwirtschaft endete eine solche inverse Zinsstrukturkurve fast immer in einer Rezession.

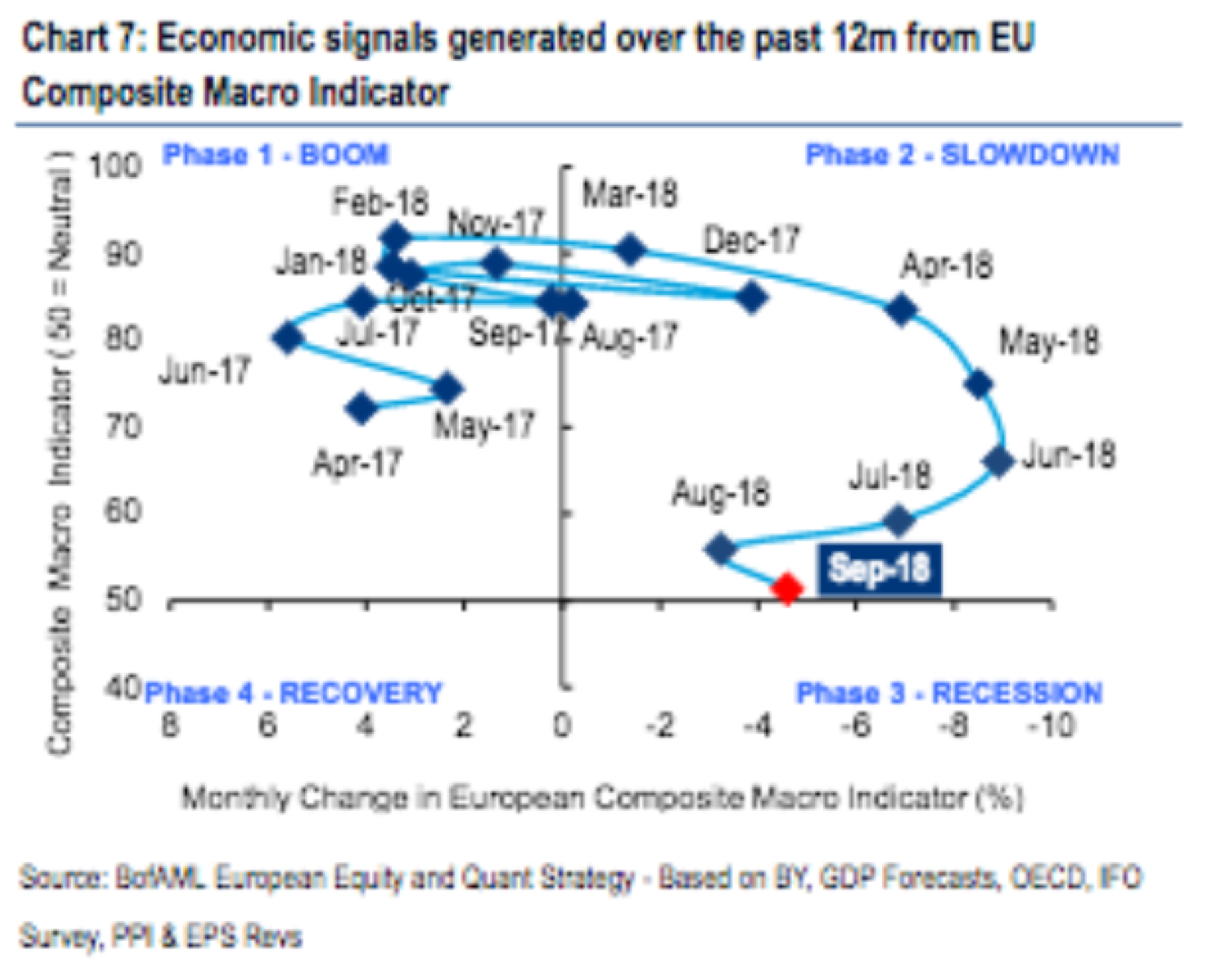

Hier kommt der „Reality Check“. Ökonomen wurde deutlich, dass Goldilocks vorbei ist und solche glücklichen Phasen doch kürzer sind, als man sie gerne hätte. Seit dem Frühjahr 2018 haben selbst die grundsätzlich positiven Ökonomen ihre Wachstumserwartungen 3x gesenkt und die Inflationserwartungen gleichzeitig erhöht. Es wird sogar über die Möglichkeit einer Rezession gesprochen und geschrieben. Der Quant Analyst von Bank of America Merrill Lynch sieht Europa bereits in der Rezession.

Quelle: Bank of America Merrill Lynch

Allerdings zeigte diese Analyse im Januar und Februar 2018 Europa in einer Boom Phase, die zu dem Zeitpunkt bereits in Ihrer Endphase war.

Hiermit stellt sich Frage, ob es nur schlechter wird oder schlecht. Schlecht würde bedeuten Rezession. Schlechter würde bedeuten, dass die Wirtschaft einfach nur langsamer wächst. Für die Auswahl von Aktien ist das ein großer Unterschied. In einer Boom Phase ist Wachstum offensichtlich kein knappes Gut. Als Investor möchte man in Unternehmen investiert sein, die den höchsten Hebel zu Wachstum haben. Solche sind Unternehmen der Bauindustrie, der Stahlindustrie, der Luftfahrt oder auch der Halbleiterindustrie. Deren Aktienkurse sind in 2017 gerast. Aktien von Unternehmen, die weniger abhängig vom Konjunkturzyklus sind, werden in solchen Phasen ignoriert, finden keine Käufer und fallen umsatzlos langsam vor sich hin. Zu diesem Teil gehören Unternehmen, die Produkte des täglichen Bedarfs herstellen, wie Nahrungsmittel, Hygienebedarf, Medikamente, etc. Deren Aktien hatten in 2017 ein ganz trauriges Dasein. Dieses wurde noch durch die Entwicklung der Amazon‘s dieser Welt beschleunigt, da es viele Menschen gab und gibt, die der Meinung sind, dass die Digitalisierung alles ändern und ersetzen wird. Wir glauben nicht, dass man Pasta, Kaffee, Zahnpasta oder Toilettenpapier digital ersetzen kann. Wir können uns gut vorstellen, dass die Distribution von Gütern des täglichen Lebens in den Ländern, die eine gute Infrastruktur haben, zunehmend digital zentralisiert wird, da dieses auch Zeit und Geld sparen kann.

Wenn die Weltwirtschaft in eine Rezession geht, also schrumpft, will man als Investor auf keinen Fall in Unternehmen investiert sein, die dem Zyklus besonders stark ausgesetzt sind. Deren Aktienkurse werden genauso schnell fallen, wie sie gestiegen sind. Das Geld wandert in Aktien von Unternehmen, die für eine Veränderung des Zyklus weniger anfällig sind.

Entwickeln sich die Volkswirtschaften nicht schlecht (Rezession), sondern nur schlechter, bedeutet das, dass die Volkswirtschaft immer noch wächst, aber eben nicht mehr so sehr, wie zuvor von der Mehrheit erwartet. Das bedeutet auch, dass zyklische Unternehmen an diesem Wachstum immer noch teilnehmen. Nur müssen deren Bewertungen von einem erwarteten Wirtschaftswachstum von z.B. 2% auf 1% reduziert werden. So wachsen z.B. bei 2% Wirtschaftswachstum die Gewinne von zyklischen Unternehmen um z.B. 10%, während die Gewinne bei 1% Wachstum eventuell nur noch um 3% wachsen (die Veränderung ist überproportional). Für die Bewertung von Unternehmen macht das einen riesen Unterschied. Im Gegensatz dazu ändert sich das Gewinnwachstumsprofil von Unternehmen, die Produkte des täglichen Lebens herstellen, nur unwesentlich, wird aber bei einer Verschlechterung des Wirtschaftswachstums relativ attraktiver zu den zyklischen Unternehmen.

Der Kapitalmarkt unterscheidet leider nicht zwischen schlecht oder schlechter. Für den Kapitalmarkt gibt es nur gut oder schlecht. Wenn also die Erwartung am Anfang des Jahres gut war und sich die Erwartung auf schlecht geändert hat, muss der Kapitalmarkt per Definition eine Richtungsänderung vornehmen.

Kommt es zu einer Rezession?

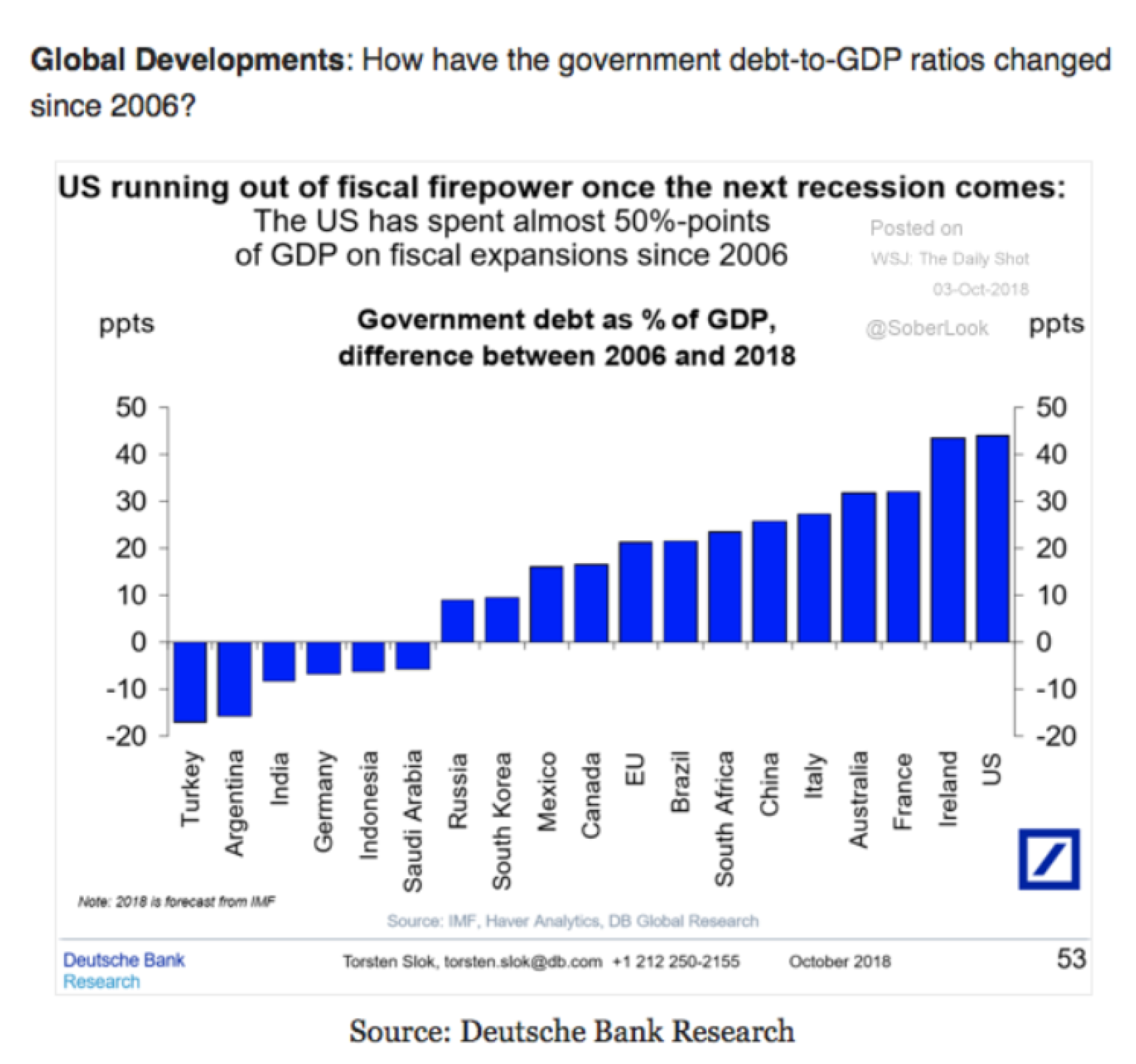

Damit es zu einer Rezession kommt, bedarf es vorher einer gewissen Zügellosigkeit, sprich Konsum oder massive Investitionen auf Kredit. Auch wenn wir nur „Hobby“ Ökonomen sind, sehen wir eine solche Entwicklung weder für Europa noch für die Schwellenländer noch für die privaten Haushalte in den USA. Das Problem ist die Verschuldung der USA selber. Dazu senden wir einen Chart anbei, der die Entwicklung der Staatsverschuldung verschiedener Länder in % des Bruttoinlandprodukt aufzeigt.

Auch hier ist gut zu erkennen, dass die Trumpsche Wirtschaftspolitik zur Unzeit kam. In der Zeit zwischen 2006 und heute hat, laut einer Studie der Deutsche Bank, kein Land mehr Schulden aufgebaut als die USA. Der größte Gläubiger der USA ist China. Ob es in diesem Umfeld besonders smart ist, China so sehr vor den Kopf zu stoßen, wird sich noch zeigen. Auf alle Fälle scheinen die USA näher an der Zügellosigkeit als der Rest der Welt zu sein. Schulden eines Staates sind anders zu bewerten als Schulden von Privatpersonen. Der Staat kann seine Schulden entweder durch Inflation oder durch Steuereinnahmen/Steuererhöhungen senken. Irgendeine Regierung der USA wird das Thema angehen müssen.

Wir erwarten die Entwicklung, dass es schlechter wird, nicht aber schlecht. Für eine Verlangsamung des Wachstums spricht viel und das ist mittelfristig auch besser so. Für eine Weltwirtschaftsrezession spricht aktuell wenig. Die größte Gefahr geht von der kindischen Protektion aus, bei der man als Protektionist glaubt, dem anderen einen Arm abgeschnitten zu haben, in Wirklichkeit man sich aber selber schwer verletzt haben wird. Ob das US Amerikanische Volk soweit ist, das verstanden zu haben, ist leider noch fraglich und wird sich im November zeigen.

Auf der Zeitachse der Entwicklung der Volkswirtschaften sind die USA einige Jahre voraus. Also werden die USA auch eher in eine Rezession gehen als Europa. Trotz Italien und anderen Spinnereien in Europa sind Unternehmen in Europa sehr gut aufgestellt. Europäische Unternehmen sind trotz ihrer Stärke deutlich geringer als US Unternehmen bewertet. Die Bewertungen von Unternehmen in Europa liegen trotz guter Gewinnaussichten deutlich unter den Bewertungen von US Unternehmen. Das wird sich ändern müssen.

Haben wir schon Panik?

Damit Aktienkurse nicht mehr fallen, bedarf es einer Panik an den Aktienmärkten. Wenn Panik vorhanden ist und alle darüber schreiben, ist der Verkaufsdruck beendet. Anfang Februar waren wir besorgt und hatten den Blog mit dem Titel „Hochmut kommt vor dem Fall“ geschrieben (https://digitalesfamilyoffice.de/blog/maerkte-im-dezember-39-17-januar-39-18-hochmut-kommt-vor-dem-fall). Der Fall ist geschehen. Ob noch weiter gefallen wird, können wir nicht sagen. Das hängt sehr von der Marktstruktur ab. Der Markt wird dann nicht mehr weiter fallen, wenn US Privatinvestoren ihre Aktienquote auf 50% gesenkt haben, wenn die Kassequoten institutioneller Investoren auf über 5% gestiegen sind, wenn die Übergewichtung globaler institutioneller Investoren in Europäischen Aktien in eine Untergewichtung geändert wurde und wenn die Zeitungen auf Ihren Titelseiten vor den Gefahren der Aktienmärkte warnen.

Ob gestern oder heute oder nächste Woche der panische Tag herrscht, weiß man leider erst im Nachhinein. Dennoch ist Panik erstens kein guter Ratgeber, wie es Euphorie auch nicht ist und zweitens bedeutet Panik in der Regel das Ende einer Phase, wie bei Euphorie auch, und nicht den Anfang einer Phase. Hohe Schwankungen von Aktienkursen sowie plötzliche und sehr große Abstürze von Aktien einzelner Unternehmen sind Zeichen von Panik.

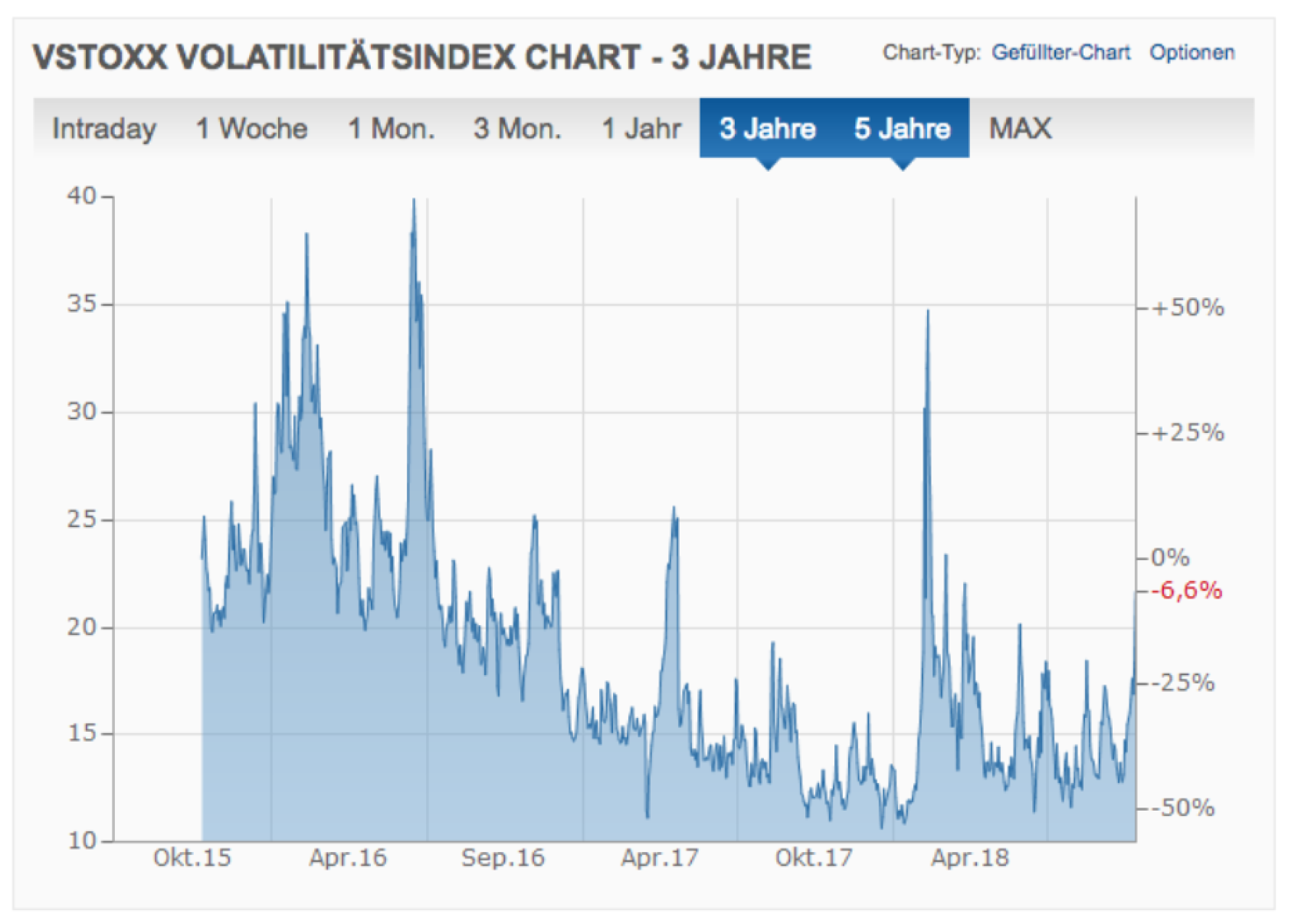

Gegen einen aktuell besonders hohen Panikgrad spricht die noch zu geringe Volatilität (Kosten der Versicherungsprämien), die noch weit entfernt früherer Panikphasen ist. Danach haben wir die richtig panischen Tage noch vor uns. Da die zusätzliche Liquidität der Notenbanken fehlt, sollte die normalisierte Volatilität eigentlich sogar strukturell höher sein.

Quelle: www.finanzen.net

Aktuell erleben wir die 2. Welle der (fast gleichen) Stories. Im März 2018 wurden als Gründe für die Kurverluste „Drohender Handelskrieg“, „Zinspolitik der Notenbanken“ und „Unsicherheitsfaktor Russland“ genannt. Heute werden die gleichen Themen genannt plus Italien. Wenn sich das Wachstum jetzt verlangsamt (schlechter) oder in eine Rezession driftet (schlecht), sollten die Themen Inflation und Zinsen enden. Auch passt der hohe Ölpreis nicht zu einer Rezession.

Wegen der positiven Erwartungen im Winter 2018 musste es zu einer Korrektur kommen. Wir sehen heute eher Chancen als Risiken, anders als im Frühjahr.

Was bedeutet das für unsere Kundenportfolios?

Je nach Vereinbarung im Vermögensverwaltungsvertrag werden wir die Zielaktienquoten einhalten. Damit werden wir Käufer von Aktien (Global, Europa sowie Asien ex Japan). Unsere 6 vermögensverwaltenden Fonds haben aktuell eine durchgerechnete Aktienquote von 30,3%, was sehr niedrig ist. Gleichzeitig haben sie eine Cashquote von knapp 7%. Also sind die von uns eingesetzten Verwalter eher vorsichtig. Dass wir beide vorsichtig sind, macht keinen Sinn. Einer von uns wird dem Markt früher oder später hinterherlaufen. Also erhöhen wir schon mal den Aktienanteil.

Wie bereits vor einige Wochen geschrieben, halten wir Zinsen von Unternehmensanleihen wieder für interessant. Das gilt insbesondere für USD Anleihen. Einige der von uns eingesetzten Verwalter haben das auch erkannt und investieren in den Bereich wieder. Da der größte Teil der Zinserhöhungen hinter uns liegt, sollte von steigenden Zinsen auch kein Störfeuer mehr für die Anleihekurse ausgehen.

Bei Fragen, Anmerkungen, Kritik sowie Feedback freuen wir uns über einen Anruf oder eine E-Mail.

Magnus Graf v. Schlieffen für Ihr BvS & Co. Team.

Hamburg, den 11.10.2018 um 16:45h.

Entwicklung ausgewählter Indizes und Märkte

zwischen dem 1.4.2018 und 31.08.2018

Quelle: VWD