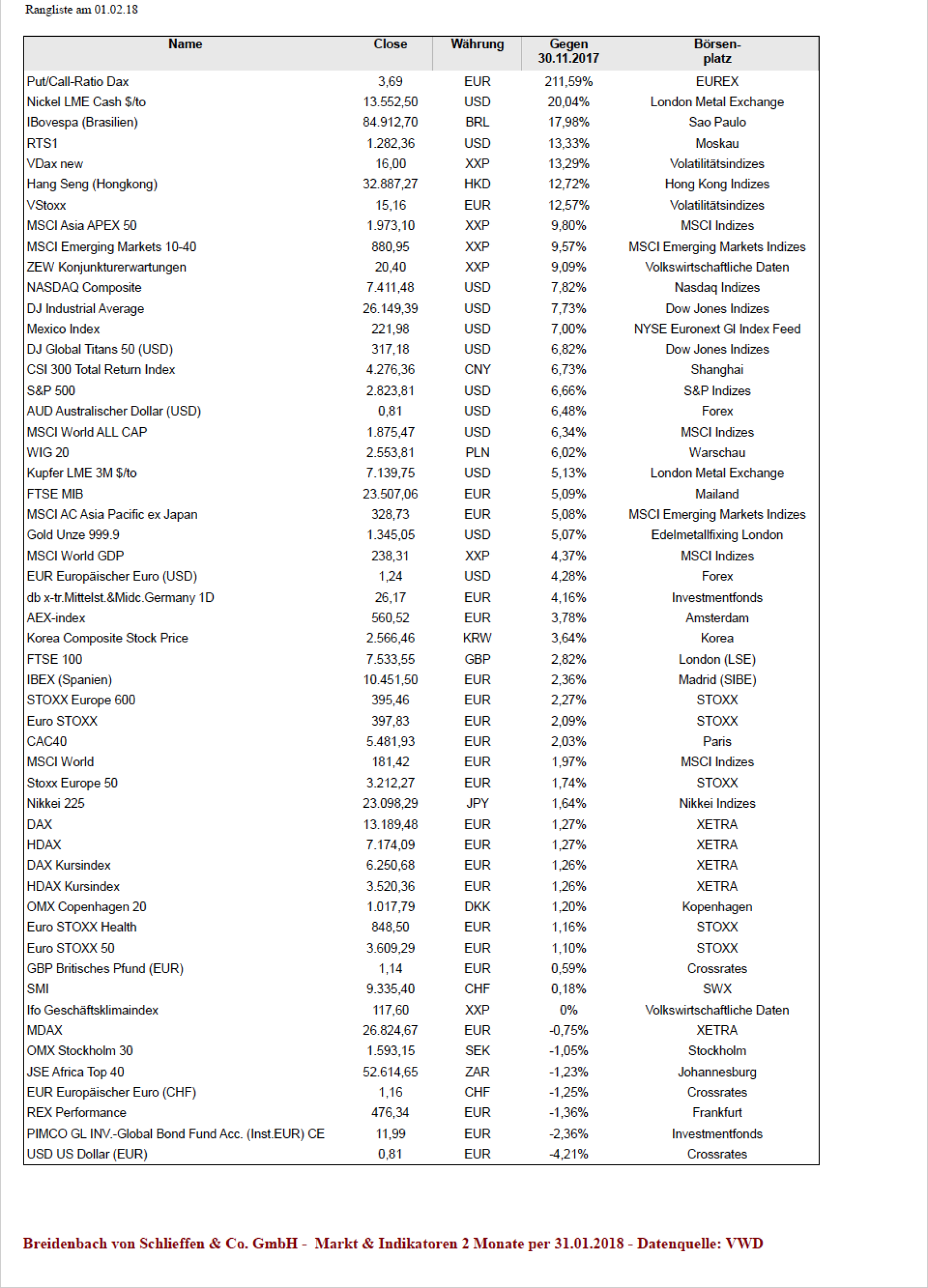

Anbei senden wir eine Tabelle mit Renditen ausgewählter Indizes und Vermögensklassen der letzten 2 Monate.

Wir haben deshalb die letzten beiden Monate gewählt, da Anfang Dezember noch Viele von einer Jahresendrally sprachen und für Januar gute Märkte voraussagten.

Beide Monate genießen einen gewissen Mythos. Aus dem Grund halten wir eine Bestandsaufnahme für angebracht.

Die Jahresendrally blieb aus, der Januar war teilweise sehr gut, eventuell zu gut.

Top Performer (+7,5% und mehr) im Dezember und Januar:

- Nickel, Aktien Brasilien, Aktien Russland, Aktien Hongkong, Aktien Schwellenländer, US Tech Aktien, Aktien US Standardwerte

Bottom Performer (+2% und weniger) im Dezember und Januar:

- US Dollar, Globale Anleihen, Deutsche Staatsanleihen, Aktien Schweden, MDAX (alle Verluste), Aktien Schweiz, Aktien Europa, DAX Index, Aktien Japan.

Verfolgt man die Überschriften der Presse, werden wohl die wenigsten Leser in Deutschland vermuten, dass man mit Aktien in Deutschland in den letzten beiden Monaten kein Geld verdient haben soll.....

Selbst die alternativen Fakten lassen leider keinen anderen Schluss zu. Der USD hat gegenüber dem EURO 4,2% verloren, so dass man als deutscher Investor währungsbereinigt nur in Asien und Brasilien eine überdurchschnittliche Rendite erzielt hat.

Wahrscheinlich haben die Wenigsten ihr gesamtes Geld in asiatische Aktien und brasilianische Aktien investiert.

Interessant ist auch die Entwicklung der Zinsen. Global sind die Renditen in den letzten beiden Monaten um ca. 0,3% über alle Laufzeiten gestiegen und damit die Kurse gefallen.

Wir erlauben uns unten ein paar Gedanken zum weiteren Ausblick zu nennen und Portfolio-Positionierungen daraus abzuleiten:

Portfolio-Positionierung --> Korrektur wahrscheinlich:

- US Aktien sind im Vergleich zum Rest der Welt teuer, besonders die FAANG Aktien.

- Die asiatischen BAT Aktien (Baidu, Alibaba, Tencent) haben das gleiche Problem wie die FAANG Aktien.

- Asiatische Aktien sind in 2017 sehr stark gestiegen und vieler Investoren Lieblinge.

- Die Cash-Quoten von Investoren sind unter den 10 Jahres Durchschnitt gefallen – Quelle: Bank of America Fund Manager Survey

- Aktienkurse sind in den ersten 4 Wochen des Jahres 2018 teilweise deutlich gestiegen (3% bis 10%) à melt up.

- Investoren haben laut Umfragen die niedrigste Portfolioabsicherung seit 4 Jahren.

Quelle: Bank of America Merrill Lynch - Investoren haben laut Umfragen eine Aktiengewichtung von 55%, was die höchste Gewichtung seit März 2015 ist; (am 13.04.2015 notierten Aktienmärkte ihr vorläufiges Hoch, um anschließend bis Februar 2016 um bis zu 30% zu fallen).

- Investoren sind in Aktien in Europa deutlich übergewichtet und US Aktien untergewichtet.....

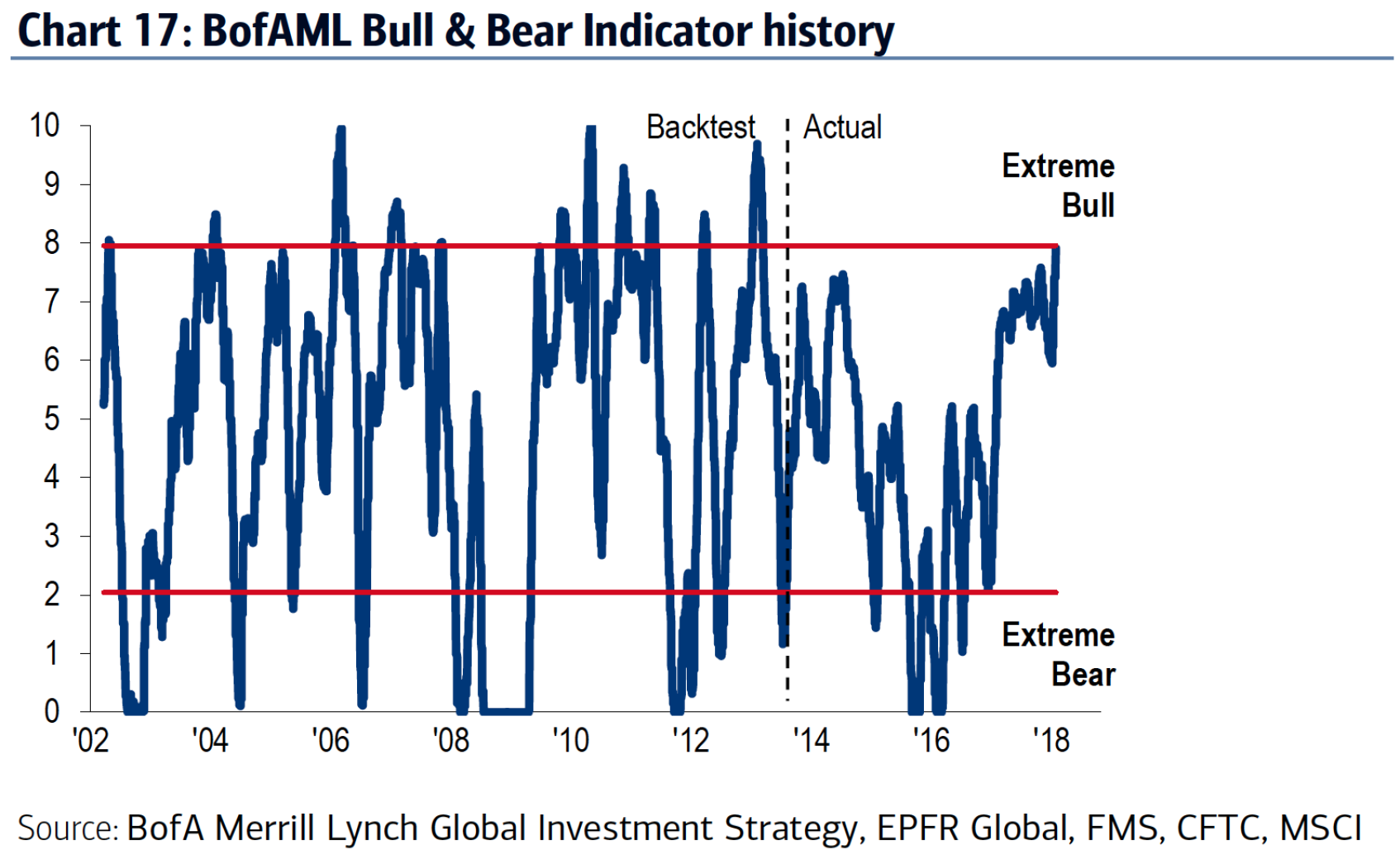

- Der Bank of America Merrill Lynch „Bull & Bear Indikator“ hat mit 7,9 den höchsten Stand seit März 2013 erreicht. Bei einem Stand von 8 gibt der Indikator ein Verkaufssignal. Seit 2002 hat der Indikator 11x einen Stand von 8,0 oder höher erreicht. 11x korrigierten Aktienmärkte anschließend im Schnitt von 10%. ABER, der Indikator lieferte kein Verkaufssignal im März 2015 und kann auch wieder fallen, wenn Märkte nichts machen.

- 98% globaler Aktien (!) handeln über deren 50 bzw. 200 Tage gleitendem Durchschnitt.

- Hochzinsanleihen sowie Nachranganleihen sind teilweise zu teuer und deren Kurse sind zu Aktienkursen hoch korreliert.

- Aktien sind alternativlos, aber nicht risikolos (Letzteres ist nicht neu, scheint aber einigen Marktteilnehmern aus dem Bewusstsein gegangen zu sein).

BvS weiterer Ausblick 2018:

- Europäische Aktien sind im Vergleich zum Rest der Welt noch preiswerter geworden, allerdings muss die Übergewichtung erst abgebaut werden.

- Die ersten Lohnsteigerungen sind in den USA zu verzeichnen. Eine beschleunigte Inflation könnte die Überraschung in 2018 werden.

- Es bestehen zunehmend Zweifel daran, dass die EZB ihre Zinsen noch länger niedrig halten kann, so dass die Zinserhöhungsphantasie, die den € getrieben hat, aktuell noch in Takt ist. Der Inflationsabstand zwischen USA und Europa könnte eine Überraschung in 2018 sein.

- Goldilocks (überdurchschnittliches Wachstum bei unterdurchschnittlicher Inflation) Situationen wie in 2017 hatten noch nie eine lange Verweildauer. Entweder steigt die Inflation stärker als erwartet oder das Wachstum ist schwächer als erwartet.

--> Eines der Beiden wird in 2018 sehr wahrscheinlich passieren und zu einer Korrektur der Märkte führen können. - Das Verschuldungsrisiko Chinas könnte das nächste große globale Problem werden, da der Konsument China 11% des globalen Konsums ausmacht.

- Gold bleibt eine gute Versicherung, ist aber negativ zum USD korreliert (aus Euro Sicht keine Performance mit Gold in 2017).

- Staatsanleihen sind weiterhin uninteressant.

- Variable verzinsliche höher verzinsliche Anleihen erscheinen uns nicht nur interessant, sondern recht sicher zu sein, da die Unternehmensbilanzen solide sind und variable Anleihen kein Marktzinsänderungsrisiko tragen. Das Risiko der Ausweitung der Risikoaufschläge bleibt natürlich, kann aber aktiv gemanaged werden.

- Aktienanleihen von stark gefallenen Aktien werden nach einer Korrektur (Kurs runter und Volatilität rauf) wieder interessanter.

- Sonderthemen wie Cat Bonds, Loans, Aktienhedgefonds sowie Vereinnahmung von Optionsprämien bieten interessante Alternativen mit Renditen zwischen 2% und 5% (nach Kosten).

- USD Anleihen bieten 2% höhere Renditen als vergleichbare EURO Anleihen. Nachdem der USD in den letzten 12 Monaten um 13% gefallen ist und nicht mehr der Liebling der Investoren ist, ist das Währungsrisiko eventuell geringer.

***Anlagen am Kapitalmarkt sind mit Risiko behaftet und können im Extremfall zum Totalverlust des Vermögens führen. Eine Anlage am Kapitalmarkt soll wohl überlegt sein und grundsätzlich nur der eigenen Risikoneigung und Risikotoleranz entsprechen. Ein Verlust von 50% bedeutet bei einem Ausgangsvermögen von € 500.000 einen Verlust von € 250.000. Vor einer Anlage am Kapitalmarkt, sollte sich jeder Anleger für sich selber bestimmen, welchen Verlust sie/er in EURO wirklich verkraften kann. ***

Bild: Märkte & Indikatoren - 2 Monate per 31.01.2018

Teaser: Photo by Nigel Tadyanehondo on Unsplash