In den letzten Jahren hat es eine Flucht in Immobilien und ähnlichen Themen gegeben. Bewertungen stiegen teilweise massiv. Nach einem schwachen Aktienjahr 2018 erfolgte in 2019 die Flucht in Gold und schließlich vor kurzem in Anleihen.

Wenn Aktien als Beteiligung an Unternehmen ein realer Vermögenswert sind, stellt sich die Frage, warum Aktien (insbesondere bei Deutschen) so unbeliebt sind. Die Antwort heißt wahrscheinlich „Angst aus Erfahrung“.

Der Chart unten zeigt die Entwicklung der Aktienmärkte in den letzten 25 Jahren.

Entwicklung des Aktienindex STOXX 600 Europa – Quelle VWD Portfolio Manager

KEINE Kursgewinne in 20 Jahren

Diese Schwankungen haben alle im Kopf und erwarten, dass diese selbstverständlich bleiben. An eine Phase zwischen 1995 und 1999, in denen die Märkte 5 Jahre in Folge stiegen, kann sich kaum noch jemand erinnern. Viele können sich aber daran erinnern, dass sie im Jahr 1999 (am Ende der 5 Jahres Periode) Aktien gekauft haben und diese entweder mit Verlust verkauft haben oder bis heute keine Kursgewinne verzeichnet haben.

Wer am 1.1.2000 ein ETF auf den DAX gekauft hat, hat per Ende August 2019 Kursgewinne von gerade mal 4% erzielt. Das gleiche gilt für Europäische Aktien. Dabei darf man aber nicht vergessen, dass man als Investor jedes Jahr im Schnitt ca. 3,0% Dividenden erhalten hat. Das sind weitere 60% und besser als jedes Sparbuch. Besser ging es dem Investor, wenn man den richtigen aktiv verwalteten Fonds gekauft hat. Noch besser war es, wenn man nicht lokal in den DAX investiert hat, sondern global in Aktien investiert hat. Hat man die richtige Entscheidung getroffen und nicht lokal in Deutschland investiert, sondern global in viele Länder, hat man mit dem Kauf eines ETFs auf globale Aktien (MSCI Welt) in dem gleichen Zeitraum ca. 40% Kursgewinn plus 70% Dividende verdient. Mit deutschen Staatsanleihen hat man in dem gleichen Zeitraum 125% verdient, also unwesentlich mehr. Noch besser war die Entscheidung, in einen aktiv verwalteten globalen Aktienfonds investiert zu haben. So viele gab es noch nicht, aber ein paar. Einer davon ist ein globaler Aktienfonds eines US Amerikanischen Hauses, den wir auch in unseren Strategien einsetzen. Der Ertrag lag bei 164%, also besser als jedes Sparbuch und deutsche Anleihen.

Diesem werden Einige entgegenhalten, dass man mit Immobilien im gleichen Zeitraum wesentlich mehr verdient hat. Das stimmt zwar, aber hat man das auch über 30 Jahre? Dieser Vergleich ist gerechtfertigt, da in der allgemeinen Sichtweise Immobilien ein langfristiges Investment sind, wie die Beteiligung an Unternehmen auch (sein sollte).

Wer am 1.1.1990 globale Aktien in Form eines Index ETF erworben hätte (das gab es zu dem Zeitpunkt noch gar nicht, aber es gab den Index bereits), hätte 350% Kursgewinne erzielt plus weitere 100% Dividende verdient. Zu dem Zeitpunkt gab es den von uns eingesetzten globalen Aktienfonds noch nicht (wurde erst im Oktober 1998 aufgelegt), aber es gab 2 globale Aktienfonds eines namhaften deutschen Fondsmanagers bei einer namhaften deutschen Fondsgesellschaft. Dessen Fonds sind seit dem 1.1.1990 jeweils um über 600% gestiegen. Gold hat sich in der Zeit in EURO gerechnet, um 280% verteuert. Damit hat sich über 30 Jahre ein diversifiziertes globales Aktienportfolio besser entwickelt als jede andere große Vermögensklasse und das ohne viel Arbeit.

Noch besser wurde es, wenn man regelmäßig in Aktien investiert hat und damit auch die schlechten Kurse für Käufe genutzt hat.

Die US Amerikanische Bevölkerungsschicht, die jetzt in den Ruhestand geht, hat davon profitiert und verfügt heute über ein solides Vermögen. Während bei uns das Investment in Aktien von der Politik, den Parteien, Gewerkschaften, der Presse und vielen anderen verteufelt wird, hat der Gesetzgeber in den USA dafür gesorgt, dass die Bevölkerung ihre privaten Ersparnisse in Aktien anlegt. Dort ist man wohlhabend, besitzt den eigenen Wohnraum und ein ordentliches Wertpapierdepot. In Deutschland wohnt man zur Miete und hofft darauf, dass die Rentenversicherung und die Lebensversicherung einem ein bisschen gibt. Das endet leider traurig und wahrscheinlich in einer neuen Umverteilung.

Im Jahr 2000 waren Aktien sehr teuer, was nach einem Kursanstieg von 170% innerhalb von 5 Jahren nicht überraschen sollte. Es war die Zeit der Dotcom-Blase, des Neuen Marktes, der Börsengänge von Deutsche Telekom und Infineon, einer vorher und nachher nicht gesehen Begeisterung für Aktienmärkte.

Das Problem daran war, dass die Masse der Teilnehmer die Sache als Spiel angesehen und nicht verstanden hat, dass man sich an dem zukünftigen Erfolg von Unternehmen beteiligt. Haben die gewählten Unternehmen keinen Erfolg, hat man auch als Investor keinen Erfolg. Investment ist kein Spiel, sondern die wesentliche Grundlage zur Finanzierung langfristigen Wachstums. Wer das verstanden hat, hat vor einer Beteiligung an börsennotierten Unternehmen keine Angst. Wer das nicht verstanden hat, sollte dem Kapitalmarkt fernbleiben.

Wenn die Entwicklung von Aktienkursen an der Entwicklung des mittel- bis langfristigen Unternehmenserfolges hängt und der Markt versucht, dieses vorherzusagen, lässt das per Definition Interpretationsspielraum zu. Diese Interpretation bestimmt die kurzfristigen Entwicklungen. Der Kritiker der Unternehmensanalyse sagt an dieser Stelle, dass man die zukünftigen Geschäftsentwicklungen nicht voraussagen kann. Zu einer solch dreisten Aussage kann man nur kommen, wenn man selber nicht in der Lage ist, Prozesse zu planen und Produktlebenszyklen zu erkennen. Natürlich ist es einfacher, Unternehmen zu analysieren, die Produkte für das tägliche Leben herstellen (Nahrungsmittel, Waschmittel, etc.) als Unternehmen, die etwas herstellen, was nicht laufend ersetzt werden muss (Autos, Häuser, Flugzeuge, etc.). Der Markt versucht laufend, Informationen zu interpretieren und macht dieses häufig falsch. Für uns ist das nichts anderes als ein „Rauschen“, über das man hinweghören muss.

Für die weitere Betrachtung und Entwicklung ist es wesentlich, die Meinung der Masse zu kennen. Und die Masse scheint der Meinung zu sein, dass Liquidität, Immobilien, Anleihen, Gold, Private Equity, Kunst, etc. preiswert sind während Aktien teuer sind, ansonsten kann das Investitionsverhalten der Masse nicht erklärt werden.

Wie oben bereits ausgeführt, erscheinen uns Aktien im Verhältnis zu den anderen Anlageklassen jedoch preiswert (einfach betrachtet, wie viele Jahre Gewinne dauert es bis der Kaufpreis verdient wurde; per Definition sind weniger Jahre besser).

- Für Liquidität gibt es einen Strafzins (unbegrenzte Jahre bis der Kaufpreis verdient wurde).

- Für Anleihen auch bzw. für 30 Jahre Bindung keinen Zins (30 Jahre bis unbegrenzt).

- Für Gold gibt es gar keinen Zins (nicht kalkulierbar).

- Für Immobilien liegen die Renditen häufig unter 2% (50 Jahre bis der Kaufpreis verdient wurde.)

- Private Equity hat hohe jährliche Kosten und muss potentiell Übernahmeprämien zahlen und ist nicht liquide.

- Kunst und Oldtimer sind das wert, was man dafür bekommt. Preis ist nicht gleich dem Wert.

- Globale Aktien werden mit dem 16fachen Gewinn bewertet und zahlen 2,5% Dividenden also maximal 16 Jahre bis der Kaufpreis verdient wurde.

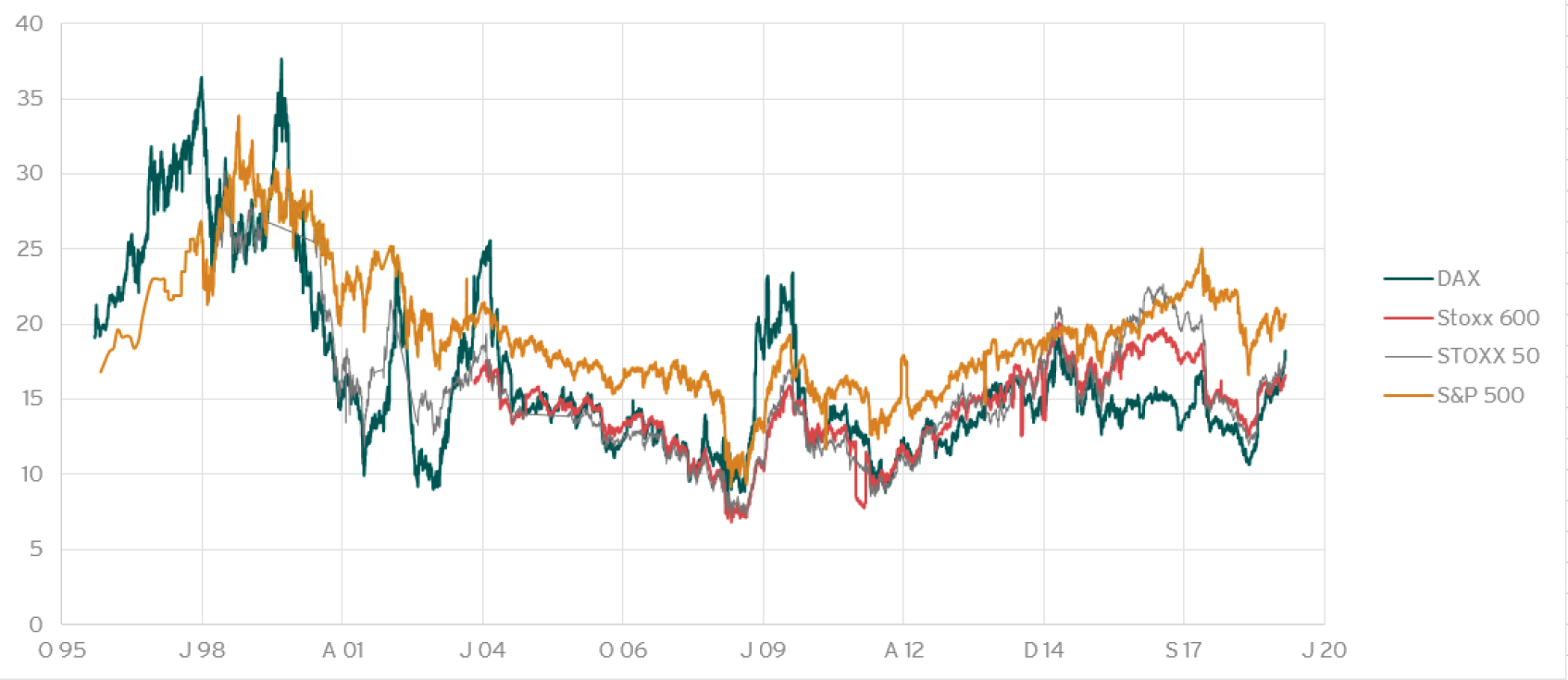

Viele schauen auf die langfristige Spanne der Bewertungen und kommen deshalb zum Schluss, dass Aktien teuer seien. Selbst diese Betrachtung ist falsch, wenn man sich den Chart unten ansieht.

Bewertungen verschiedener Aktienmärkte seit 1995 – Quelle: Reuters und BvS Analyse

Wichtiger aber ist unserer Meinung nach, mit welchen Bewertungen der anderen Vermögensklassen verglichen wird. Gibt es für ein Sparbuch 3%, für Staatsanleihen 5% und für illiquide Immobilien 7% bis 10%, sind Aktienbewertungen von 16x Gewinn und 2,5% Dividendenrendite weniger attraktiv. Aber diese Verhältnisse haben wir zurzeit nicht und vielleicht auch nicht für länger.

Entsprechend ist es interessant, dass Investoren aktuell Aktien so sehr meiden. Manche sprechen davon, dass sie für ihre Kunden im Gewinnmitnahmemodus seien und meinen damit Aktien. Hier stellt sich die Frage, von welchem Gewinn gesprochen wird. Hat man am 1.1.2018 ein Europäisches Aktien ETF gekauft, hat man einen Verlust und keinen Gewinn. Die meisten vermögensverwaltenden Fonds haben gegenüber dem 1.1.2018 die Nase gerade über der Wasserlinie. Was für ein Gewinn wird hier mitgenommen? Das ist typisch kurzfristiges Denken. Die Einheitsmeinung ist, dass Märkte bald korrigieren werden. Die Einheitsmeinung hat sich an den Kapitalmärkten noch nie durchgesetzt.

Im langfristigen Vergleich sind Aktien nicht teuer. Im Vergleich zu anderen Vermögenswerten sind Aktien preiswert. Im Vergleich zu anderen „realen Vermögenswerten“ sind viele börsennotierte Unternehmen sogar sehr preiswert. Wenn erstmal verstanden wurde, dass Aktien kein Casino sind, sondern reale Vermögenswerte darstellen, könnte der nächste Fluchtpunkt für Kapital die Beteiligung an börsennotierten Unternehmen sein. Zudem sollte die tägliche Liquidität der Aktienmärkte mit einer Prämie zu Private Equity bewertet werden. Dann wäre es nicht verwunderlich, wenn sich die Entwicklung der Jahre 1994 bis 1999 seit 2018 wiederholt.

Wenn nach einigen Jahren Analysten und besonders die Presse schreibt, dass Aktien die preiswerteste Anlageklasse sind, gilt es „Rette sich wer kann“ zu rufen. Bis dahin müssen erstmal diejenigen Aktien kaufen, die heute keine oder zu wenig haben.

Im nächsten Blog, der in paar Wochen erscheinen wird, betrachten wir die Entwicklung der Gewinne börsennotierter Unternehmen in Europa und den USA. Freuen Sie sich auf ein paar weitere Erkenntnisse.

Ihr BvS & Co. Team.

„Wenn man eine bessere Performance als die Masse will, muss man etwas anders machen als die Masse“ – Sir John Templeton (https://www.google.com/search?client=firefox-b-d&q=sir+john+templeton)

###

Hinweis: Dieser Blog und dessen Inhalt stellen keinerlei Handlungsempfehlung dar, sondern dienen lediglich der Information.

###

Teaserimage by b farias from Noun Project